■中国出版传媒商报记者 晓 雪

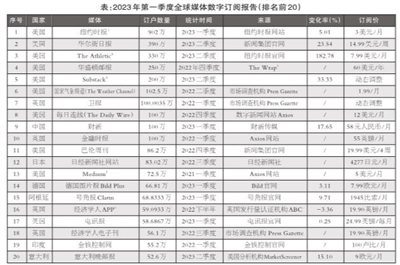

日前,世界期刊联盟(FIPP)发布了今年一季度《全球媒体数字订阅报告》,全面展现全球主流媒体的数字订阅最新情况。中国的财新网成为英美之外全球最大付费媒体,今年一季度订阅用户数超过100万,同比增长17.65%,位居全球第九大付费媒体,排在它前面的是来自美国的《纽约时报》《华尔街日报》等7家媒体和英国《卫报》。 财新已多次入围该榜单,2019年,财新以30万付费订阅用户名列全球第15位,2020年以51万付费订户位列全球第10,2021年订户突破70万,国际排名稳居前10。

国际期刊联盟(FIPP)是规模及影响力最大的报刊行业组织,每季度发布全球媒体内容付费订阅报告,关注行业发展趋势及创新成果。根据最新《全球媒体数字订阅报告》(以下简称《报告》)显示,新闻数字媒体内容的订阅用户总数持续快速增长,2022年全球数字订阅用户数量超过3780万,涨幅为8.3%。《报告》还显示,出版物的订户数并未随着全球各地区解除疫情封锁而下滑。

AI崛起是内容付费战略的决定性因素吗?

世界期刊联盟总裁兼首席执行官詹姆斯·休斯(James Hewes)在评价最近出炉的《全球媒体数字订阅报告》时提出,传媒出版商要重点关注人工智能的兴起及其对付费内容战略的影响和意义。“不是所有的技术都达到了它想实现的目标,如今天谈区块链的人已经不多了,但最新的人工智能并不是停留在炒作,的确改变了出版传媒业务。”

休斯认为,人工智能确实有望在工业和社会的大部分领域带来革命性改变。很多人相信,它也将对媒体行业产生类似的革命性影响。正如BuzzFeed首席执行官乔纳·佩雷蒂 (Jonah Peretti) 所言,人工智能是一种“创意工具”,可用于讲故事和为娱乐业开辟新途径,“它将杀死大量新的静态内容”。

然而,一方面,人工智能可能会成为以广告经营为主的内容商业模式的“终结者”,机构和个人以零边际成本有效地创造大量内容的潜力可能导致搜索引擎被迅速淹没。业内预测,随着消费者涌向他们相信能提供可靠内容的品牌,可能会导致一种新的“质量竞争”的趋势产生。另一方面,对于出版商来说,有效地为人工智能工具提供其运营所需的“燃料”——免费提供内容,可能会导致媒体的订阅量下降。休斯说,这两种情况可能同时存在,可以预期,那些尚未采用付费内容策略的媒体企业,那些迄今为止一直不愿采用付费内容策略的媒体,也将迅速采用付费内容策略。有效的付费内容策略将不再是一种选择,而是成为一种必需品。

全球主流媒体数字订阅战况

对于所有依赖订阅收入的传媒公司来说,2023年的头几个月都被认为充满了不确定性。全球绝大市场经济衰退伴随通货膨胀,给看似处于后疫情时代健康复苏阶段的收入流蒙上了阴影。长期以来,出版商把注意力转移到新兴业务发展上,现在却开始回归相对“舒适”的广告市场。

最新的《全球媒体数字订阅报告》呈现的结果可能并不那么悲观。报告收录的媒体数量继续增长(现在达到140个),全球媒体数字订阅总量超过4000万,整体呈现一个明显的数字增长曲线,也没有迹象表明出版商受到任何形式的增长放缓影响。“事实上,我们认为出版商将在2023年继续保持健康增长,新闻订阅往往吸引更富有的消费者,因此更能抵御经济衰退。”休斯说。

美版公众号Substack的最新战果坚定地驳斥了媒体衰退的观点。他们继续显示出强劲的增长,并在其平台上添加新的格式,首次成为真正的多媒体出版业务。同样,《号角报》(Clarin)在阿根廷的业绩对近年来遭受重创的媒体市场来说是一个可喜的提振。坐拥60万用户的历史性里程碑使其首次进入全球付费媒体前20名之列,这是不容忽视的成就。

美国《哈佛商业评论》(Harvard Business Review)在其最新成果中显示,数字订阅已占到其总订阅人数的三分之一。《华盛顿邮报》一直被视为挑战《纽约时报》在数字订阅市场长期领导者地位的有力竞争者,但它目前遇到的困难也让人感到意外。“我们都认为,亚马逊的技术和营销优势,加上贝佐斯雄厚的现金储备,会使《华尔街日报》成为《纽约时报》统治地位的真正竞争对手。”

主要媒体高管谈数字订阅战略

纽约时报公司(New York Times Company)宣布上季度增加了19万数字用户,总订阅用户数超过900万。该公司首席执行官梅雷迪思·科比特·利维恩(Meredith Kopit Levien)表示,这是有史以来新捆绑用户净增额最好的一个季度。近年来,时报公司投入巨资,使其垂直内容更多样化,包括收购体育网站The Athletic,并将自己定位为多元化的内容品牌。捆绑销售策略的成功归功于时报公司对三大支柱业务的关注:引领新闻报道,帮助人们充分利用他们的生活热情,并提供一套满足数百万读者日常生活不可或缺的内容服务。

时报公司的目标是到2027年,订阅用户数达到150万(包括所有印刷品和数字产品),并将内容多样化和捆绑订阅销售作为实现这一目标的关键重要战略。

美国西北大学的Medill媒体研究中心相关研究表明,地方新闻订阅保持强劲增长,尽管早期迹象表明数字订阅的读者群可能正在下降。相关报告显示,2022年经济低迷,网页浏览量和访问量下降了20%。行业专家预测,在新冠疫情后重返工作岗位的人,加上通货膨胀对家庭的影响,个人财务状况恶化可能预示着订阅量的下降。然而,Medill媒体研究中心的订户参与指数(Subscriber Engagement Index)数据显示,美国本地新闻出版物的订阅量持续上升。该指数追踪了大中型报纸和小型报纸的订阅情况,发现这3类报纸的订阅都有所增长。

媒体数据分析公司Mather Economics总裁Matt Lindsay表示:“我们看到页面浏览量下降了,但出版商在转化订阅用户方面做得越来越好,因此保持了新订阅的数量。对于拉动订阅,现在最重要的是提高留存率和盈利率,以及提高人们支付的平均价格。”

国际新闻媒体协会INMA已经推出了新的订阅服务监测标准,从来自33个国家的160多家新闻媒体的历史订阅数据看,2023年,出版商将继续看到更加健康的数字订阅增长,尽管速度较慢。同时,INMA还预测,到2023年三季度,数字订阅量将比2021年一季度增长52%,数字订阅收入将同比增长47%。该分析同时还承认潜在的经济衰退会让消费者减少数字订阅总数,流媒体平台Netflix和Spotify等可能更容易受到取消订单的影响。INMA认为,与娱乐服务相比,新闻订阅服务的市场渗透率相对较低,再加上新闻订阅用户往往更富有、更喜欢看新闻,并认为新闻订阅是必要的、合理的嗜好。

小额支付公司Sesamy是一家瑞典初创公司,他们认为小额支付可以为订阅模式提供一种可行的替代方案。虽然小额支付的概念并不新鲜,Sesamy认为,技术的变化使它成为一种更有吸引力的模式。该公司认为,与其与订阅者竞争,还不如成为一家公司,为那些愿意为内容付费、但又不愿意注册完整订阅的用户提供一种补充选择。

英国的一家公司也在探索类似的模式,与没有订阅服务的本地媒体合作的Axate用户可以通过使用Axate的数字钱包访问文章。Axate创始人多米尼克·杨解释说:“人们并不会为往钱包里放3英镑、花50便士买一篇文章而烦恼。人们担心的是订阅。”

《经济学人》杂志已停止只卖纸质版的订阅。如果未来的读者还想订阅纸质媒体的话,可以选择印刷和数字订阅捆绑包。《经济学人》在上个财年的收入创历史新高,这主要归功于数字订阅业务的增长,在纯印刷选项被取消之前,数字订阅占所有新订阅的66%。《经济学人》在其年度报告中指出,数字订阅者的留存率更高、服务成本更低,并支持出版商的碳减排目标。

美国版公众号平台Substack联合创始人哈米什·麦肯齐(Hamish McKenzie)认为,Substack应该被视为一个具有内容创作机会的全方位发布平台,包括播客、视频和书面内容。虽然他承认,该平台在刚刚推出时重点关注时事通讯,但它并没有为了吸引创作者而简化其主张。麦肯齐还谴责了单纯追求新闻热潮的媒体报道。据悉,Substack平台目前拥有1500万订户,仅去年一年,该平台就创造了2500万美元的收入。

《华盛顿邮报》失去了50万个订户。虽然对贝佐斯私人拥有的《华盛顿邮报》很难获得可靠的订阅数据,但The Wrap的一份报告显示,自2012年8月以来,《华尔街日报》已经失去了50万订阅用户。据知情人士透露,这家出版商今年有望创造约6亿美元的收入,但预计依然不会盈利。据报道,《华盛顿邮报》正在考虑出售旗下科技业务Arc XP,软件Arc XP最初是作为一个内部出版工具开发的,但后来转变为更广泛的软件业务,服务包括BP公司在内的大型公司。

保守派媒体和娱乐公司《每日连线》(The DailyWire)证实,其流媒体服务DailyWire+的付费用户已达到100万。该公司一直将DailyWire+定位为主流娱乐的替代品,特别是当迪士尼宣布,未来3年内在儿童内容方面至少投资1亿美元时,更坚定了《每日连线》在流媒体方面的信心。《每日连线》首席执行官杰里米·博林(Jeremy Boreing)透露了将订户数量增加到1000万的愿望。该服务有3个付费层,允许用户访问所有内容,其中一个付费层还允许订户与《每日连线》的主持人和作家互动。该公司预计年底将实现近2亿美元的收入,收入部分得益于进军消费产品订阅服务,它已经推出了自己的Razor品牌,吸引了超过10万的订阅者。