今年上半年,中国出版业遭遇前所未有的非常期,新冠肺炎肆虑对出版业的重创,作为流通环节的图书零售首当其冲。年度过半,面对特殊期的特殊“半年考”,图书零售业交上一份“双窄”答卷:上半年市场整体销售同比下降9.66%,降幅比一季度收窄5.26个百分点;与一季度相仿,上半年图书零售市场降幅窄于同期全国社会消费品零售总额11.4%的降幅。

融合国家出版发行信息公共服务平台的CNONIX应用示范单位销售数据和商报·奥示“中国出版业市场监测系统”线下ERP数据、线上监测数据的“商报·奥示数据”显示:今年上半年图书零售市场整体销售数量同比下降17.01%,销售码洋同比下9.66%。其中,实体书店销售数量同比下降30.28%,销售码洋同比下降32.40%;网店销售数量同比下降9.69%,销售码洋同比下降3.26%。

二季度销售环比显增

线下市场环比增长逾3成,线上市场环比增长逾4成;湖北新华环比增长近3倍。

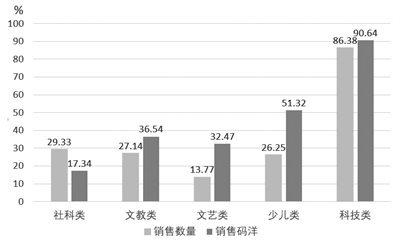

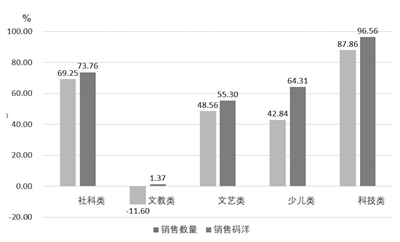

客观地、实事求是地说,图书零售上半年的“双窄”实绩来之不易,特别是图书零售作为非全民刚需业,在疫情突袭的一季度和全国市场复商复市加快推进的半年节点,销售降幅两度窄于全国社会消费品零售降幅,实为难能可贵。它既反映了书业具有的一定抗压韧性,更主要源于书业供应链的积极挽损、回暖,二季度图书零售市场整体环比全面增长,销售数量环比增长29.74%,销售码洋环比增长47.42%。其中,线下市场二季度销售数量环比增长27.85%,销售码洋环比增长35.28%,各细分市场环比均告增长(见图1);线上市场二季度销售数量环比增长30.55%,销售码洋环比增长49.96%,各细分市场环比均告增长(见图2)。线下、线上细分市场二季度销售一个共同的趋势是,科技类图书销售环比均呈逾9成增长,这显然为疫情防控类图书销售激增所致。

比较而言,线下实体书店的受创程度重于线上网店,回暖难度大于线上网店。疫情袭来给线上网店造成的物流受阻、发货延迟等,已在不长的时间内得到缓解、消除,而疫情导致部分读者将线下购书转为线上购书,还扩大了线上市场需求,使线上网店获得“意外”的增收。而线下实体书店由于闭店停业和复业后需较长恢复期,乃至部分读者购书方式的转移,而导致无法“复原”的境况或将持续相当时间。

上半年虽然线下市场整体同比下滑,但各地下滑幅度多有差异。仅就新华系而言,一些省市新华分别降幅四五六成不等,有的大书城,由于复业条件局限和读者的转移,下滑约5成。而江苏新华、江西新华等下滑约2成,云南新华下滑不足2成。特别值得一提的是,曾处重疫区的湖北新华,虽然一季度同比下滑63%,但二季度疫区解封后绝地反弹,当季销售环比增长268.97%,上半年仅同比下滑约25%。

二季度的销售环比折射了图书零售复业的成效,线下市场虽然整体环比增长,但各地增幅不平衡,同以新华系为例,除湖北新华近3倍的高增幅外,湖南新华增幅逾8成,甘肃新华增幅近5成,江西新华、江苏新华增幅逾3成,上海新华增幅逾2成,云南新华增幅近15%。

线下线上销售结构趋稳

文教类、少儿类各为市场主体,营商环境尚需尽快完善。

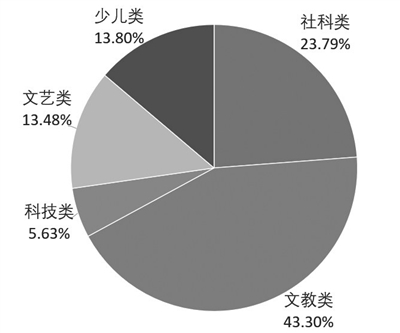

上半年虽然处于非常期,但线下市场销售结构相对平稳(见图3),与去年同期比较变化不大:文教类、社科类份额位序与去年相同,分居第一、二,文教类43.30%的比重,同比扩大1.95个百分点;社科类23.79%的比重,同比扩大3.16个百分点;少儿类、文艺类份额分居第三、四,与去年位序互换,前者占比13.80%,同比扩大1.17个百分点,后者占比13.48%,同比缩小2.58个百分点;科技类位序同前,占比5.63%,同比缩小3.69个百分点。线下市场文教类份额最大,且同比扩增,反映了非常期其作为学生居家学习主要用书的刚需,而由于其多与学生学业关联,即便是非常期,到实体店甄别、选购,也就多仍为学生、家长之必须。

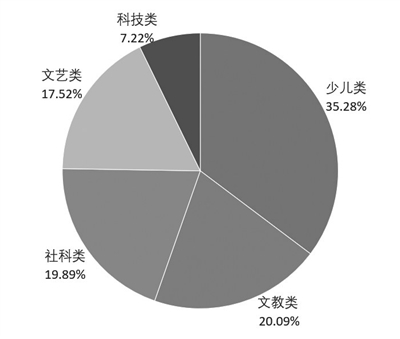

比之线下市场,上半年线上市场销售结构更趋稳势(见图4),各细分市场份额位序与去年同期相同,少儿类份额居首,35.28%的比重,同比扩大4.05个百分点;文教类份额次之,占比20.09%,同比缩小2.41个百分点;社科类占比19.89%,同比扩大0.02个百分点;文艺类占比17.52%,同比缩小1.83个百分点;科技类占比7.22%,同比扩大0.17个百分点。少儿读物占线上市场最大份额已持续经年,非常时期份额再扩,反映了比之其它类别,童书网上销售的契合度更高:家长为居家孩子购童书,多勿需过细甄别、遴选,看中即可下单。

线下、线上市场分别主打文教书、童书,即便在非常时期也不例外,凸显了店销和网销分别为不同类别读物的适销方式。(下转第3版) (上接第2版)

今年上半年,线下市场实体书店售书的平均单价(码洋)为28.51元,线上市场网店售书的平均单价为61.69元,网店售书平均单价为实体店售书平均单价的2.16倍。而去年同期,网店售书平均单价为实体店售书平均单价的1.98倍,今年一季度网店售书平均单价为实体店售书平均单价的2.04倍,随着时间的推移,二者的售价差,持续递增。特别是在尚处于疫情防控未终结的非常期,如此大幅的售价差和网店的低折销售,对实体店可谓“雪上加霜”,加大了实体店复业的难度,是对实体店复业的严重冲击。尽快改变这种状况,建立完善的营商环境,是经历疫情重创后书业更迫切的需求。

非常期动销品种不足

新书的市场贡献率仍低,市场完全“复原”尚待时日。

今年上半年,线下、线上市场图书动销品种均较去年同期下降:线下市场动销品种57.43万种,同比下降22.38%,当年新书动销率为56.86%,低于去年同期。新书销售占实体书店销售数量的12.42%,占实体书店销售码洋的13.86%。其中二季度动销品种47.96万种,当季新书动销率为45.81%;新书销售占实体书店销售数量的3.06%,占实体书店销售码洋的3.39%。

线上市场动销品种81.19万种,同比下降0.52%,当年新书动销率为80.10%,比去年同期略有下降。新书销售占网店销售数量的5.83%,占网店销售码洋的6.48%。其中二季度动销品种71.23万种,当季新书动销率为74.67%;新书销售占网店销售数量的4.60%,占网店销售码洋的4.68%。

线下、线上市场动销品种的分别下降是疫情影响的直接结果:一是上游出版单位一些图书推迟出版,投放市场品种减少;二是物流、发货受阻,书店到货、上市延迟;三是书店客流骤降,图书问津者锐减。

疫情之下,新书供应减少,新书销售的市场贡献率偏低状况尚难改观,比较去年同期线上市场新书贡献率下降,线下市场新书贡献率微升。上半年5大细分市场销售的TOP10中,当年新书仅9种,仅占18%。

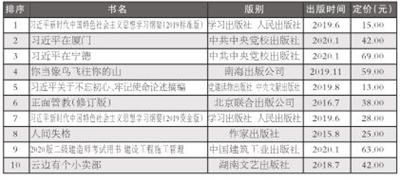

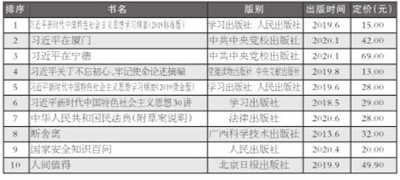

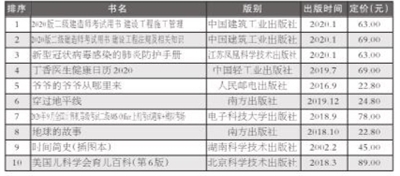

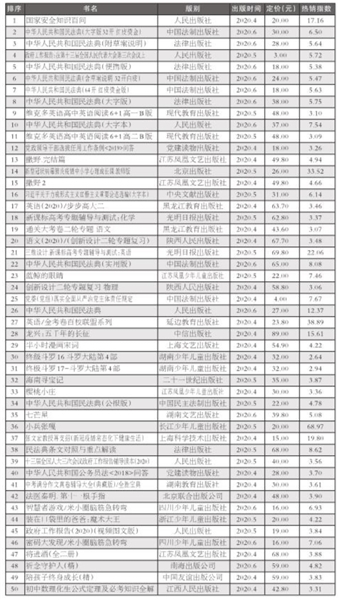

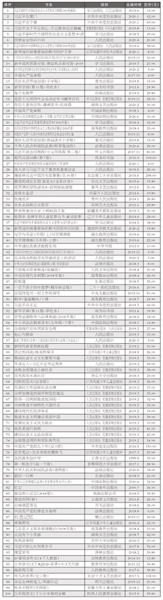

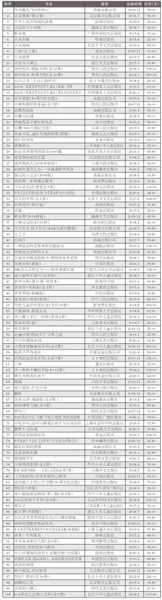

商报·奥示数据显示:今年上半年图书零售市场销量达5万册以上的图书逾200种,比去年同期减少。上半年市场总体TOP10中(见表1)主题图书占半,文学作品3种,文教书、科技书各1种,构成半年市场的“塔尖”。5个细分市场TOP10(见表2、3、4、5、6),聚焦上半年市场热销品,可谓榜中榜。而二季度线下、线上市场TOP100和新书TOP50(见表7、8、9),则是对二季度市场反弹,环比增长中的“突出贡献者”和当季新书佼佼者的集中亮相。

社科类市场主题图书仍为热销主体。中共中央党校出版社年初推出的《习近平在厦门》《习近平在宁德》两部采访实录,持续热销。标准版、烫金版两个版本的《习近平新时代中国特色社会主义思想学习纲要》(学习出版社 人民出版社)和《习近平关于不忘初心、牢记使命论述摘编》(党建读物出版社 中央文献出版社)延续去年的热销,《习近平新时代中国特色社会主义思想30讲》(学习出版社)虽已热销经年,仍销量居高。民法典的颁布,多个版本的《中华人民共和国民法典》立刻进入热销竞争。新品《国家安全知识百问》(人民出版社)上市即告热销。《断舍离》(广西科学技术出版社)《人间值得》(北京日报出版社)作为励志类书的代表,丰富了社科市场的热销品类。

文教类热销品家教书、工具书、外语书三足鼎立。《正面管教》(北京联合出版公司)已持续霸榜经年,《你就是孩子最好的玩具》(南方出版社)《不吼不叫:如何平静地让孩子与父母合作》(上海社会科学院出版社)《养育男孩》(中信出版社)等多种家教书颇受青睐。以商务印书馆的《新华字典》(现代汉语词典)为代表的经典工具书堪称“常青树”,长销长热。外语书以《新概念英语》(外语教学与研究出版社)《中日交流标准日本语》(人民教育出版社)等经典教程和《星火英语备考》(上海交通大学出版社)等考试用书领衔,颇具竞争力。《十万个为什么》(南方出版社)作为中小学生必读名著,跻身文教畅品前列。

文艺类TOP10,原创、引进作品平分秋色,各占5席。原创品《云边有个小卖部》(湖南文艺出版社)《三体》(重庆出版社)《人生海海》(北京十月文艺出版社)《活着》(作家出版社)《皮囊》(天津人民出版社)上市时间不一,热销势头相仿。《你当像鸟飞往你的山》(南海出版公司)上半年连续5个月居文艺书销售榜首;随其领衔,《人间失格》(作家出版社)《月亮与六便士》(浙江文艺出版社)《百年孤独》(南海出版公司)《追风筝的人》(上海人民出版社)共同助阵引进畅品。

少儿类畅销新品不足凸显,TOP10全部为清一色的老面孔,且均为2019年前出版。童书现为业界广为追逐的品类,众多出版单位纷纷涉足,但真正成为市场TOP品的新书尚嫌匮乏,值得业界反思。上半年TOP10中引进、原创六四开,原创略显不足,且排位靠后。居前4位的贵州人民出版社《小熊和最好的爸爸》《神奇校车·桥梁书版》《神奇校车·图画书版》和上海译文出版社《夏洛的网》全部为引进版。以曹文轩的《青铜葵花》(江苏凤凰少年儿童出版社)执牛耳,《没头脑和不高兴》(浙江少年儿童出版社)《细菌历险记》(人民邮电出版社)《乌丢丢的奇遇》(北京教育出版社)合力担当的原创少儿畅品尚显势薄。

科技类畅销书中,江苏凤凰科学技术出版社的《新型冠状病毒感染的肺炎防护手册》在TOP10中居前,不但给科技畅品平添新彩,也代表了同类书的市场反响。《爷爷的爷爷从哪里来》(人民邮电出版社)《穿过地平线》(南方出版社)《时间简史》(湖南科学技术出版社)等科普读物,均为多次热销上榜。中国建筑工业出版社的建设工程考试书、电子科技大学出版社的计算机考试书的上榜,反映了职业考试愈发获得社会重视。

继一季度后,众多出版社在二季度非常期再有不俗表现。二季度线下市场TOP100分属47家出版社(见表10),其中中央出版社19家、地方出版社28家;线上市场TOP100分属59家出版社(见表11),其中中央出版社21家,地方出版社38家。人民出版社、党建读物出版社、学习出版社等社由于多出版时政学习类读物,上榜频次领先于多数出版社。

从当季新书热销指数看新书成长性:虽然非常时期新书整体动销率下降,但具体到新书销售TOP50(见表9),多数新书季度内处于均衡生长的稳健态势,有较大起落的新品不多。