■丁天一(本报特约撰稿人)

上个世纪末本世纪初,在IT行业的兴起、个人电脑开始逐渐进入家庭、信息化概念的升温等因素的影响下,计算机图书经历了一段“非一般”的膨胀期:一方面是大量读者对计算机相关知识的学习需求旺盛,另一方面是大量的出版社蜂拥至计算机图书的出版领域,从基础知识、网络技术到编程技术,大规模的计算机图书出现在了书店的货架上。其时,大有出什么都好卖的态势。

大概是在2002年前后,各家出版社出版的计算机图书品种越来越多,尽管在那时计算机图书市场的总份额已经达到了十几亿的规模,但单品利润也被迅速摊薄。也就在那个时候,尤其是随着第一次网络泡沫的破灭,计算机图书市场悄无声息并且迅速地从卖方市场转为了买方市场。

熟知经济学的人都知道,复杂经济学的理论体系可以借用理论生物学的框架来描述,也就是近似于我们市场挂在嘴边的“生命周期”,我们大多也由此断言:不存在可以一直处于高速发展的市场。计算机图书市场亦如此,总会经历发展的积累期、起飞期、饱和期和衰落期几个阶段。于是,从2004年开始,我们就可以听到业内人士在不同场合讲计算机图书市场是否开始萎缩,而且这种讨论的声音一直持续至今。在此,本文对近5年的计算机图书市场进行不算十分全面的概览,一起探讨究意是哪些细分领域的萎缩导致了整个计算机图书市场的逐年式微,当中又有哪些细分领域市场并未因此下滑,而是一直表现比较平稳甚至依然强劲。

总体小幅下滑 细分各有千秋

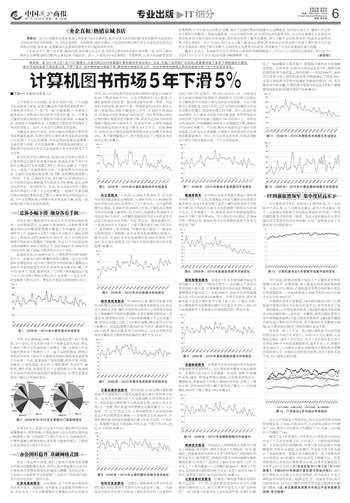

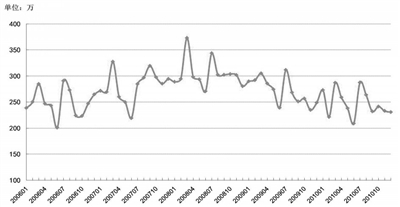

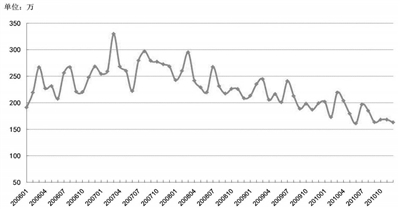

首先来看计算机图书市场近五年来总体份额的变化。公开数据显示,从2006年到2008年,计算机图书零售市场的总份额呈现震荡中缓慢上升的趋势,甚至在2007年3月、2008年3月和7月曾3次分别站上2500万码洋以上的高点;而在2009年和2010年,这个市场的总份额则呈现出掉头缓慢向下的趋势,多达15个月份的总体市场份额都在2000万码洋以下,而在2006年至2008年的3年时间里,低于2000万码洋的仅有9个月份。

这也就是说,从2008年至今,计算机图书市场“蛋糕”的大小一直都在以相对缓慢的速度在萎缩。这从公开数据中也得到印证,近五年计算机图书市场的真正萎缩是从2008年年底初现端倪并且在2009年成为事实的,喊了多年的“狼来了”变成“狼真的来了”,尽管下降的幅度还不是十分大,但这种下降的态势已经十分清楚——过去五年,市场规模下滑5%左右。具体的月度变化曲线如图1所示。

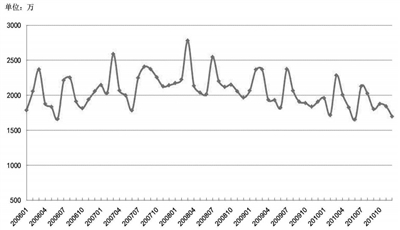

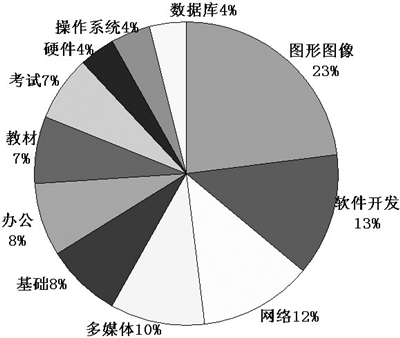

当然,我们都知道,如果一个总体是由若干的个体构成,均可量化,并且总体与各个个体都在变化的话,那么总体的下降并不代表所有个体都在下降,总体的上升也不能代表所有个体都在上升。基于这样的假设,研判计算机图书市场下面各个主要细分领域的结构变化就显得十分必要。为此,笔者选取了图形图像、软件开发、网络、多媒体、计算机基础、办公类、计算机教材、考试用书、硬件类、操作系统、数据库等11个主要的细分市场,就2006年和2010年的结构变化进行简要的对比,以便读者更全面对了解这五年来的变化。

从图2中可以看到,在过去5年间计算机图书市场的缓慢萎缩中,图形图像、计算机教材与办公类的比重均有小幅度的上扬,分别增加了1到2个百分点,而网络技术、计算机基础与数据库的比重则有小幅度的缩小,下降的比重也分别为1到2个百分点。

办公图形稳升 基础网络式微

结合上述这两个饼图,我们下面再从各细分的零售市场绝对份额数值的变化,则可以更清楚地看出过去5年计算机图书零售市场变化的端倪与梗概,也将验证在一个总体与个体都在变化的前提下,总体与个体的涨与缩,并不存在必然的一致的关系。

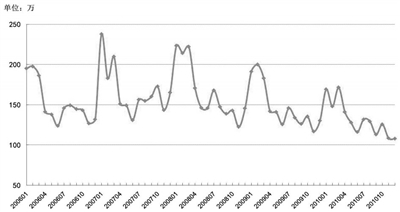

计算机基础图书 众所周知,这个市场是计算机图书市场中进入门槛最低、竞争最充分也最激烈的细分市场,而这也是一个在不断萎缩并且萎缩较为明显的细分市场,其占计算机图书市场总体份额的比重也从2006年的8%下降到2010年7%。从公开数据我们可以看到,计算机基础图书的旺季一般出现在每年的第一季度。但是我们不难发现,除2007年第一季度的监控码洋与2006年第一季度同比有较大幅度的上升外,从2007年到2010年,尽管每年的旺季都会“如约而至”,可旺季所能达到的总体份额的高度却在不断地下降,依次从近250万码洋的规模下降到170万码洋左右,到2010年底,计算机基础图书的市场监控码洋更是下降至110万左右。比起2006年,2010年的计算机基础图书零售市场总份额下滑接近15%。其下降的幅度之大,很大程度决定了计算机图书市场的走势(如图3)。

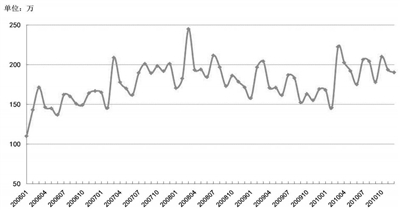

办公类图书 应该说,从2006年到2010年,办公图书市场份额总体是在增加的,从2006年的占比8%增长至2010年的占比10%,比重加大了2个百分点。这从监控数据可以看出,从2006年到2008年3年间,计算机办公类图书的市场份额从最初的110万码洋,高速增长至2008年4月的近250万码洋,与计算机基础类图书近3年的走势可以说正好是反方向发展。不过,经过这一波高速增长后,一直到2010年2月走出了一波下降行情至150万码洋以下,此后继续上扬并保持了份额的基本稳定——既没有出现明显的下滑趋势,也并没有出现高速增长的苗头。换句话说,其2010年的市场规模比起2006年增加了约26%,但从变化曲线看,这个细分市场的增长率已经开始趋零(如图4)。

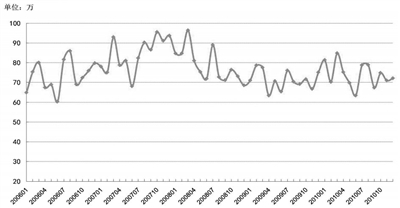

操作系统类图书 在2006年以前,操作系统图书的所占份额与办公类图书的所占份额基本保持在1∶2,但正是从2006年开始,操作系统图书市场和办公类图书市场走出了两条截然不同的发展道路,后者在畅销书的带动下迅速走高,前者则在经历了不到2年的缓慢上升之后迅速下滑,市场总份额又回到了5年前的规模,增长率仅为0.7%(如图5)。即监控规模从最初的65万码洋,最高冲至近100万码洋,随后回落至70万码洋附近,与办公类图书市场在计算机图书整体市场份额的比重扩大至1∶2.5。

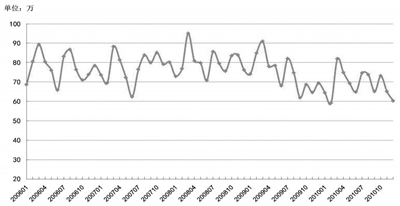

计算机硬件类图书 我们知道,以前支撑计算机硬件图书市场销售的主要是电脑组装与维护类和单片机类。在当年火热朝天的个人电脑DIY市场变得冷清之后,电脑组装与维护图书虽然还能生存,却早已风光不再;另一方面,单片机图书的销售也逐渐后继乏力,大不如前。当“主力”淡出之后,计算机硬件图书市场的份额在近5年出现明显的萎缩——在刚刚过去的2010年,计算机硬件图书的监控规模也已跟5年前不在同一个档次上,其规模大抵还不到2006年的九成,下降了约11%,约近10万码洋(如图6)。

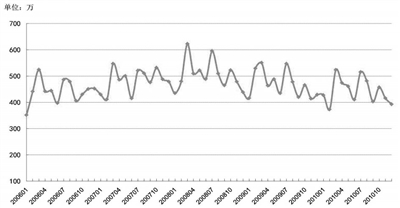

软件开发类图书 对想在计算机图书市场有所作为的出版社来说,软件开发图书市场也是必争之地。一方面是因为软件开发图书市场是计算机图书市场下比重相对比较大的门类,这些年一直占比13%左右;另一方面也是因为此细分领域的优秀图书、畅销图书,可以树立出版社在计算机图书市场的口碑与良好的市场形象。从公开数据可以看到的是,过去5年间,这个市场的总份额其实并没有出现大的增长,也没有出现大的下滑。其中,在2007和2008两年,由于Web开发技术的不断革新,软件开发图书市场达到了近5年的最大规模至350万码洋以上。而在过去的2010年,市场规模比2006年只有微幅的下降,降幅仅为约0.4%(如图7)。可以说,软件开发图书这个细分市场的起落,与IT业从业者规模、计算机行业的前沿技术发展等因素紧密相关。所以,在可以预见的未来,很难去判断这个细分市场究竟会出现一个什么样的起伏。

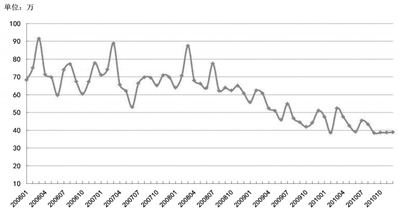

数据库图书 此类细分市场本来就不算是计算机图书市场下的一个大类,其规模在5年前与操作系统类图书基本相当,在近5年却出现了远甚于操作系统类图书市场的下滑,其月均码洋从80万左右的规模下降至如今的40万左右,几乎萎缩了一半,具体是2010年的销售规模比2006年下降了差不多41%。而从图8也可以看出,自2008年第三季度以来,数据库图书市场规模的走势几乎是呈垂直型下降。

图形图像类图书 这是近5年来表现得最为稳定并保持略有上升的一个细分市场之一,总份额几乎没有出现任何的大起大落,只是随着图书市场的淡旺季转换,月度销售有所起伏而已。比起2006年,2010年的市场规模也只有大约0.6%的增长(如图9)。不得不说的是,图形图像类图书也是计算机图书市场下最大的一个细分市场,在计算机图书市场整体份额中占比基本为23%~24%,其市场规模相当于其他细分市场的数倍到十数倍不等。

多媒体类图书 此类图书市场的份额虽然不如图形图像和软件开发那样大,与计算机图书整体市场份额相比一直保持占比10%左右的规模。但这块“蛋糕”比起操作系统、硬件、数据库等细分领域,又显得很有吸引力。遗憾的是,多媒体图书市场从2009年中开始,出现了下滑的态势,并在2010年将小幅下滑变成了事实——市场规模比2006年下降了接近10%(如图10)。

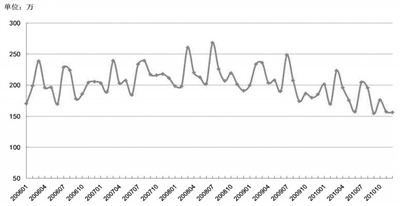

网络技术图书 传统意义上的网络技术类图书主要由上网基础、网页制作、网络开发这三大类构成。如今,普通的上网基础类图书的需求近乎“消失殆尽”,网页制作类图书也早已“落尽繁花”,网络技术图书市场的规模也就顺理成章地“应声而下”,在经历了2007年的“挣扎”之后,正式步入了下滑的通道——总份额比起2006年,萎缩了大约23%,监控码洋从最初的200万左右,先是上窜至约340万码洋,接着再下挫至150万码洋附近(如图11)。

计算机教材类图书 在阐述计算机图书细分市场时绕不过去的一个门类,计算机教材类图书往往长年占据着排行榜的前几位,却又在榜单中没有太大的“品种阵营”。此门类图书的季节性又是如此的明显,为我们勾勒出了一幅波峰波谷落差极大,震荡极其剧烈的市场规模走势图。总体来讲,此细分市场在过去的5年,规模呈现出剧烈震荡中的明显上扬的趋势——比起2006年,2010年在零售市场上销售的教材图书规模增长了将近30%。这是计算机图书零售市场增长率最高的细分门类,若无教材图书的支撑,计算机图书零售市场过去5年的下滑幅度将由现在的5%降至接近7%(如图12)。

IT四强依然领军 集中度居高不下

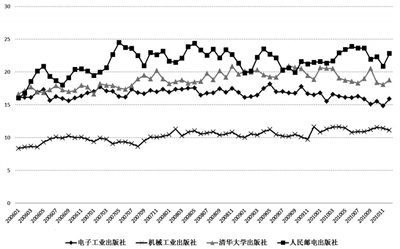

在计算机图书市场,同样被人们熟知的是,自上世纪90年代末以来,以人民邮电出版社、清华大学出版社、电子工业出版社和机械工业出版社形成的IT四强,一直是计算机图书市场的第一阵营。而这4家出版社所占据计算机图书零售市场的市场份额,也在一定程度决定了计算机图书市场的走向。

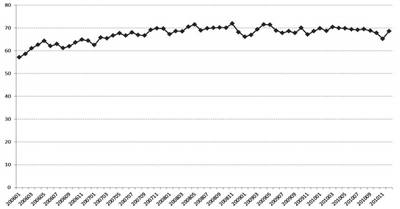

我们知道,影响市场集中度的几个主要因素分别是规模经济水平、市场容量、进入壁垒以相关的政策法规等。从图13可以看到,计算机图书零售市场的集中度仍然在缓慢提高——CR4的数值从2006年初的60%左右提升至如今的70%左右。

从规模经济水平因素看,CR4值的提高反映了计算机图书零售市场中大出版社的竞争力、竞争效率有了进一步的提高;从市场容量因素看,CR4值的提高反映的则是市场容量的缩小,竞争进一步激烈,新的出版社想参与竞争变得越来越难;从进入壁垒因素来讲,CR4值的提高反映的是计算机图书市场中,图书策划的专业程度在增强,进入壁垒低的细分门类的份额比重在下降。

再来看一看十几年来一直占据计算机图书市场四强位置的各自市场占有率变化。从图14中可以看到,人民邮电出版社、清华大学出版社、电子工业出版社的市场占有率在2006年年初还是旗鼓相当,基本不分上下,但随后直至2010年,人民邮电出版社逐渐成为计算机图书零售市场的领头羊,并拥有比较明显的优势;其它3家则各有千秋,均占据相当的份额。

这从公开数据也可得到印证,如从各自的零售市场销售规模来看,从2006年到2010年,人民邮电出版社大约增加了14%,清华大学出版社大约增加了7%,机械工业出版社大约增加了14%。

概览了近5年的变化,不难看出,计算机图书市场在经历了十几年的发展之后,已经进入一个相对成熟的阶段。正是在这样的成熟阶段,对参与竞争的出版社在编辑素质、市场反应速度、运作模式、资金实力等方面也提出了更高的要求。想起当年计算机图书一度占据整体图书市场将近10%的盛况,相信还会有人唏嘘不已。但看看欧美早已成熟的计算机图书市场,以及其在整体图书市场中2.5%左右的比重(详见本报2011年3月1日1727期第5~6版《2010年美国计算机图书市场分析》),国内的计算机图书出版人应该正视现状,因为这或许才是计算机图书市场的本真。喧嚣过后,不一定就是平淡;也只有拒绝平淡,国内的计算机图书市场才能发展得更加健康与精彩。(注:本文数据来源图书市场公开发布数据及商报·东方数据)