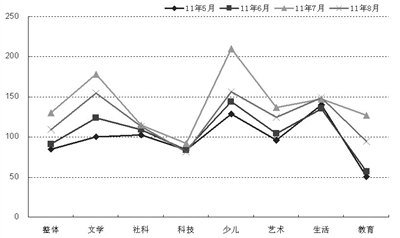

整体和细分市场图书市场的成长性:少儿、文学类领跑 教育类指数降幅最大

2011年8月的整体市场表现不尽人意,指数降至109.2点,较上月指数下滑了16.19%,降幅较为显著,同时也是6月来首度下滑。各细分市场中,少儿类连续第3个月占据指数值首位,本月指数为156.4点;文学类拉近与少儿类的差距,本月指数值为155,较少儿类略低不到1%。其他各类中,生活类指数值接近150点,为149.1,艺术类和社科类的指数值则分别高于120和110,为124.3和113.3,教育类和科技类指数未能达到100点,二者各自指数值为94.4和81.1。

从环比比较来看,各类指数普遍下降,其中降幅最大的是教育类,本月指数值为94.4,较上月下滑了32.4点,降幅为25.55%;少儿类的市场表现也远不及上个月,在滑落了53.5点后,降幅达25.49%。其他各类中,艺术类和科技类的降幅在10%~20%之间,社科类和艺术类的跌幅则不足10%,生活类是唯一指数上升的类别,该类本月指数为149.1点,较上月小升了1.4点,升幅为0.95%。在所有类别中,多达6类的指数在连续两月上升后下降,也仅有生活类表现较为特殊,该类在6月指数环比下降,暑期的7、8月间指数则连续上升。

市场零售结构变化:社科类上升较多 教育类连续两月走高

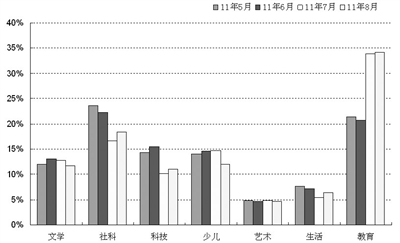

本月教育类份额仍然遥遥领先其他各类,其份额为34.16%,超过居次席的社科类份额近一半,较份额较低的艺术类则高出近30个百分点。社科类的份额为18.33%,比份额居第3~5位的少儿类、文学类和科技类的份额均高6.3~7.3个百分点,也是除教育类外唯一一个份额高于15%的类别。少儿类、文学类和社科类的码洋份额则相差不多,在11%~12%之间,份额最高的少儿类为11.95%,较低的社科类为11.08%,文学类的市场份额为11.72%,份额最低的两类生活类和艺术类的份额之和也超过11%,为11.08%。

从各类的环比比较来看,份额上升较多的为社科类,上升了1.71个百分点,生活类和科技类分别上升了0.9个百分点,教育类小升了0.27个百分点,其中生活类较上月的涨幅达到了16.51%,社科类份额也环比上升了10.29%。相对地,各类中下滑最多的类别是少儿类,本月份额为11.95%,较上月下跌了2.71个百分点,跌幅接近两成,文学类同样下降较多,份额环比下滑了1.03个百分点,降幅为8.08%,艺术类则小跌了0.03个百分点。各类中,连续两月份额上升的仅有教育类一类,上月该类依靠教辅图书的强势市场表现,份额迅速上升,本月支撑该类上涨的二级类别则是语言文字类,该类的市场份额上升了1.35个百分点,在抵消教材教辅书份额下滑的同时,在其他各类图书市场表现均不佳的情况下带动教育类图书在零售下滑之时份额反而有所上升;社科类的份额上升则主要有赖于哲学类和工商管理类的份额上涨。

细分市场零售品种份额变化:科技类重返榜首 多类别品种份额上升

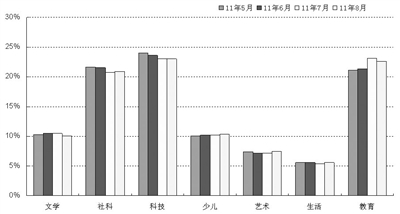

本月,科技类在短短一个月后便重返品种份额首位,份额与上月持平,为22.99%;教育类和社科类也超过两成,分别为22.62%和20.89%,与科技类分别有0.38和2.10个百分点的差距;少儿类和文学类的品种份额则不及科技类较多,均与科技类相差10个百分点以上,分别较科技类低12.68和12.89个百分点,份额为10.32%和10.10%;而艺术类和生活类的合计品种份额则超过13%。

从各类环比比较来看,7类图书的品种份额“五升二降”,上升的是艺术类、生活类、社科类、少儿类和科技类。除少儿类外,其他4类均为在前两个月连续份额下跌后的反弹,其中艺术类和生活类上升较多,分别上升了0.31和0.22个百分点,社科类和少儿类上升了超过0.1个百分点,科技类小升0.01个百分点。下降的类别是文学类和教育类,各自下跌了0.32和0.47个百分点,其中文学类是继7月后份额再次下滑,教育类则是在接连两个月上升后有所下跌。在所有类别中,惟独少儿类的品种份额连续3个月出现上升,在6月上升了0.17个百分点之后,7月和8月也各自上升了0.02和0.1个百分点,累计升幅达0.29个百分点。

整体和细分市场的出版社集中度变化:整体市场集中度反弹 教育、生活类升幅较大

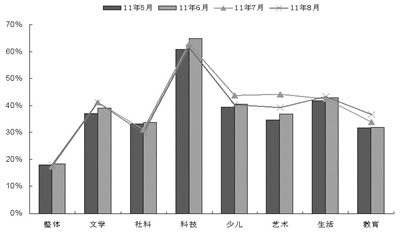

整体市场的本月市场集中度CR10为18.14%,重回18%以上,较上月提升了0.83个百分点。今年1~8月,除1月和7月的市场集中度在17%~17.5%之间外,各月的集中度CR10均超过了18%,其中4月最高,集中度超过19%,相对去年各月集中度多处于16%~17%的区间有较为明显的提升,部分出版大社正逐步扩大自身的市场份额。各细分市场中,仍是集中度超过6成的科技类领衔,文学类、少儿类和生活类的市场集中度超过4成,文学类中湖南文艺出版社表现较为抢眼,市场份额上升超过1.3个百分点,排名由上月的第11位跃升至第4位,艺术类和教育类集中度在35%~40%的范围内,社科类集中度则不足30%,为29.95%,市场竞争最为激烈,大社维持领先地位和份额相对较难。

从各类集中度的环比比较来看,教育类和生活类两类集中度提升,其中教育类升幅较大,上升了2.88个百分点,主要是语言文字类出版社在本月销售发力和份额增长所致,生活类上升了0.95个百分点,其他各类集中度则均有所下滑,其中艺术类下降最为明显,下降5.06个百分点,少儿类也下滑了3.56个百分点,该类上月的前十出版社基本仍为本月前十,并且各社在本月的市场份额升降各半,但排位最靠前的几家出版社基本上有较大幅度的份额下滑,导致该类集中度走低。

整体和细分市场出版社份额环比增减变化点析:词典类力撑商务印书馆居首

本月整体市场的码洋份额环比增幅三甲出版社为商务印书馆、吉林教育出版社和中信出版社,份额分别较上个月提升了1.17、0.45和0.26个百分点,其中商务印书馆销售最好的图书是《现代汉语词典(第五版)》,销量为该社次名《牛津高阶英汉双解词典(第7版)》的近一倍,该书是我国第一部规范型现代汉语词典,权威性强并久享盛誉,至今已印行4000多万册,作为最新版本于2005年7月出版,收词约6.5万条。吉林教育出版社以教辅类图书为主,倚仗《新教材全解》系列和《上海作业》系列在东部市场的较好销售取得份额的较快提升。中信出版社则主打经管类图书,《海底捞你学不会》、《货币战争》等书市场表现较佳。汉语大词典出版社的《石油!石油!》作者莱昂纳尔多·毛杰里是世界第六大公开上市石油公司——意大利能源公司埃尼集团主管战略和发展的资深副总裁,他通过对璀璨的石油史和石油生产基本原理的阐述,将很多石油生产技术概念表述为一般读者都容易看懂的语言,并对围绕着石油能源危机的悲观论调表达了自己的观点,即:目前既没有石油短缺,也没有西方势力以外的石油勒索,只有当前问题的错误看法所带来的错误政治决策才会让石油未来一片黑暗。

人民邮电出版社作为少儿类榜首社,《女孩子必读的100个公主故事》系列、“蓝精灵”电影衍生书和“喜羊羊”品牌书均有不错销售,其中《女孩子必读的100个公主故事》作为一套世界著名的儿童图书出版机构迪士尼全球出版公司原著并由童趣出版公司编写的儿童故事书,是白雪公主、爱丽儿、花木兰、贝儿等9位知名迪士尼“公主”的100个故事的汇编丛书,而该社的玩具书《白雪公主的可爱闺房/迪士尼公主梦幻城堡拼插秀》也销售良好。

整体和细分市场出版社份额同比增减变化点析:湖南文艺社多线出击获佳绩

湖南文艺出版社继续蝉联同比增幅榜榜首,该社也是文学类和社科类的增幅榜首社,且同样是文学类环比榜榜首,其在文学类的重头作品为安妮宝贝的《春宴》,作为知名人气作家的新作,该书在正式上市之前便被某网店以近千万元的价格包销了50万册,而在网店、实体书店和网络文库上分别以不同定价销售的策略也令其成为引领潮流的典范之一。人民邮电出版社在艺术类中销售领先的是《超级漫画素描技法从入门到精通》,该书是一本介绍漫画素描造型技巧的综合类图书,该社热销的同类漫画技巧书还有《动漫秀场——超级漫画素描技法完全自学教程》。

教育部颁布的《义务教育语文课程标准》对学生的阅读能力提出了明确要求,在阅读量方面规定小学生不少于145万字,初中生不少于260万字,成为各类作文阅读类图书广阔市场需求的催化剂。延边大学出版社出版的“中华阅读经典美文拓展训练”丛书按主题从古今中外的经典作品中选文,得到数位知名教育界人士推荐,取得热销。此外,文学类方面,长江文艺出版社在《幸福了吗》、《狼图腾》等老面孔外,《天鹅·闪耀》也较出彩,该书是国内较为少见的吸血鬼题材,也是《天鹅·光源》的续作。

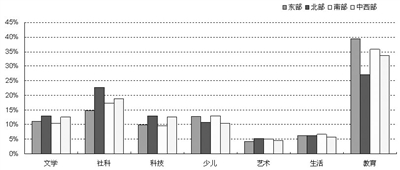

区域图书市场概述:教育、社科类份额最高 文学类在北部具有优势

从8月各区域的市场结构来看,各区域份额最高的两类一致,均为教育类和社科类,其中在东部、南部和中西部这两类的市场份额之和都超过一半,东部为54.23%,南部为53.2%,中西部为52.6%,东部和南部区域市场中列第3位的均为少儿类,北部和中西部市场则是科技类,四大区域的第3位类别份额都在12.6%~13.1%之间,文学类则在各区域均排在第4位。

暑期几大热点细分市场中,文学类在北部的市场份额最高,为12.97%,该类在中西部的市场份额也超过了12%,少儿类在南部的市场份额有较大优势,在该区域的市场份额超过了13%,为13.05%,少儿类在东部的份额也较高,为12.76%,教育类在东部市场的份额则一枝独秀,其份额为39.44%,接近四成,在南部和中西部的份额则超过了1/3,分别为35.88%和33.70%,惟独在北部市场份额较低,为27.21%,不到三成。

(柏陈斌/执笔)