智能手机已经彻底改变了全球游戏市场,移动网络是当下最主流的技术。受此影响,研究机构预测,到2025年,全球移动网络能够创造大约110亿美元的巨大市场(包括多个行业,不限于游戏),同时形成一个成熟的移动技术标准。Digi-Catital是一家致力于游戏、手机应用、数字媒体及服务、通讯科技的投资机构,业务遍及美国、亚洲(主要是中日韩三国)及欧洲各国。此前不久,Digi-Catital推出2013年第三季度全球游戏投资报告,对当下热门的游戏领域及市场分布作了翔实而系统的分析。

游戏成手机应用主流

移动网络设备、移动订阅、移动数据开发以及移动应用程序将获得迅速增长。游戏产业将逐渐向免费和双人游戏模式转型,而一些大型游戏企业的收入有望实现10到20倍的增长。

手机游戏成为手机应用使用、下载和收入的主流。在IOS、安卓系统平板电脑及智能手机用户中,手游消费占据43%的比重,在平板电脑使用中更占据高达67%的比例。2013年,在移动应用收入贡献率中,手游的比重已经从2010年的40%增长到72%,在手机下载量中占据的比重是40%。与其他手机应用相比,手游的货币化率是4倍。

截至2013年第三季度,移动领域的兼并重组取得了实质性增长,超过30亿美元,接近于2012年全年的平均水平。手机游戏、网络游戏领域涌现出一个规模830亿美元的游戏市场。2013年第三季度游戏业的兼并重组同比增长1%,达到33亿美元,平均每项交易的规模同比增长12%,达到4580万美元。游戏相关领域的兼并重组事件主要由手游(占交易金总额的45%,交易总规模的29%)和相关技术公司占据。

2013年第三季度的游戏产业已经从2012年的下滑中得到复苏,但是,仍旧低于2011年20亿美元的纪录。在游戏投资市场存在一个显著的投资“鸿沟”。社交游戏巨头Zynga上市之后的悲观表现,使很多计划投资游戏行业的风险投资商完全撤出了游戏市场;投资需求与供给方面存在不协调,资本市场没有很好地利用游戏的长线投资,特别是在手游领域;2013年不管是私募基金,还是公募市场,明显存在着对游戏产业的估值不当。

亚洲游戏产业更具潜力

2013年第三季度10大游戏并购事件中的8宗买家都来自中日韩三国,跟2012年的情况很相似;今天快速增长的企业可能会成为明天的行业整合者。PS4和Xbox等主机游戏公司2013年第四季度会扭转主机游戏(电视游戏)下滑的局面,但是问题依然会存在。主机游戏市场继续下滑,即便任天堂公司推出了新升级版的WiiU,依然难挡颓势;索尼PS4和微软Xboxone2013年第四季度会发布新品振兴主机游戏市场;

网游市场的转型正在扰乱整个市场,最鲜明的特征就是手机游戏和在线游戏的成长和裂变速度将比以往任何时候都快。

手机游戏和在线游戏2012年的收入总额为310亿美元,约占全球视频游戏收入的49%份额,2016年,预计这一数字会增加到480亿美元,占全球视频游戏收入的比例也将超过一半,达到57%。

做出这一预测的依据来自未来用户市场也将发生巨大变化:首先,苹果、谷歌公司将继续扩大手机和平板电脑市场,使相应的APP下载量会超过650亿;日本游戏开发商Gree和移动游戏巨头DeNA将加速手机社交网站战略(用户量超过1.7亿);美国社交游戏公司Zynga以及美国最大的休闲游戏开发商BigFishGames将分别推动社交游戏和休闲游戏的迅速发展(用户量有望超过10亿);全球最大的游戏开发商以及游戏发行商,世界第一个第三方游戏发行商动视暴雪(ActivisionBlizzard)扩大大型在线游戏(MMO)市场(订阅量超过1000万);中国的腾讯公司以及韩国的Nexon、NCSoft游戏公司将推动免费的大型在线游戏市场;任天堂、索尼、微软会推动家庭主机游戏市场(预计销售量已经超过了1.7亿台);包括中国微信、韩国KakaoTalky以及日本LINE在内的免费聊天软件大大推动了虚拟运营商市场(用户量超过4.5亿)。

游戏已具有效盈利模式

大型游戏公司的收入每年都以100%的速度增长;在苹果应用商店,已经形成了付费、免费、虚拟商品、广告等多种盈利方式;《魔兽世界》每月的收费是12.99美元到14.99美元之间;Facebook平台最大的游戏公司King主要靠出售虚拟商品赚钱;日本DeNA公司靠虚拟商品和广告赚钱;韩国Nexon公司也是靠销售虚拟商品。

受移动互联网驱动,网游产业未来的发展更快。Gartner报告称,展望2025年,决定未来经济的12大颠覆技术,排在第一位的便是移动互联网。预计,到2025年时,移动互联网每年创造的价值可以达到1100亿美元。

从大众行业和消费者投资来看,网游产业未来的潜力无限。全球智能手机获得成熟发展,日渐达到高峰,从系统、功能、性能、语言等各个角度来看,智能手机已经非常成熟。智能手机、平板电脑从2008年到2017年,年均增长率达到37%,数据流量从2010年到2018年年均增长率将达到62%。

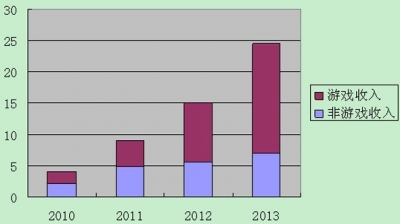

游戏主导了手机应用使用、下载和收入主流。从图1可以看出,用户使用iOS、安卓系统的手机及平板电脑的主要用途是游戏,占比高达43%。另外,需要指出的是,全球手机应用收入最高的5个国家包括美国、中国、日本、韩国、英国。全球手机应用/游戏收入状况中,游戏业务的货币贡献率是其他移动应用类型的4倍(见图2)。

从长远来看,移动游戏最终会向免费的商业模式转型,据Gartner预测,到2016年,全球移动应用下载量会超过3000亿,2012年这一数字还不到500亿,年均增长率将达到63%。全球移动应用的收入规模也将快速增长,从2010年的不足50亿美元到2016年将超过700亿美元,其中,付费下载模式占比达到45%,其他55%的收入由移动应用直接购买和广告模式。

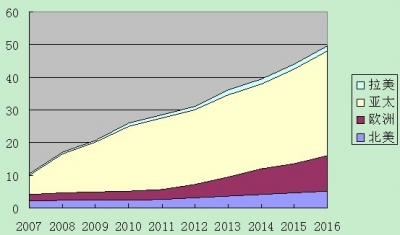

亚洲网游行业的潜力将超过欧洲,目前这一趋势已经十分明显。据普华永道(PWC)公司预测,从2012年到2016年,在移动游戏和在线游戏两股力量推动下,全球视频游戏市场的规模将达到830亿美元,在2012年480亿基础上实现了57%的增长。一直强势增长的主机游戏将停止增长。亚洲和欧洲将在整个移动游戏和在线游戏市场占据87%的份额,其中中国的占比为32%,欧洲为21%,韩国为12%,日本为10%,北美仍然是重要市场(见图3)。

中日韩三国的游戏行业的国内增长势头将带来巨大的市场规模,目前的峰值是2亿用户,单个用户收入(ARPU)会降低,游戏业务的成本效益会显著提高,利润率会超过50%,使得企业加大在海外市场的重量级投资。

2013年,游戏行业依旧保持较高的投资回报率,从2005年到2012年期间,游戏市场的兼并重组和IPO的溢价在6倍以上。从2005年之后,游戏行业的IPO进入了一个为期两年的循环,从今年到明年,游戏企业IPO将迎来一个小高峰,但是,在资本层面依然存在一个明显的供求失衡。

网游/手游增长潜力与整合机遇

全球化正在打破游戏产业地区间的平衡性,跨国间的投资、兼并重组时有发生:

美国游戏制造商艺电(EA)13亿美元收购休闲游戏开发商宝开公司(Popcap);美国媒体公司迪士尼(Disney)7.63亿美元收购了全球第三大SNS游戏开发商Playdom。美国信用卡巨头Visa1.9亿美元收购微支付服务商Playspan;Zynga公司1.8亿美元收购美国社交游戏公司OMGPOP。

韩国大型在线游戏在全球著名,2012年,排名前两位的游戏公司Nexon和NCSoft牵手,Nexon收购NCSoft公司14.7%股份,目前资产6.85亿美元;老虎机游戏制造商IGT斥资5亿美元收购社交游戏公司DoubleDownInteractive;韩国大型在线游戏制造商Nexon4.68亿美元收购日本手机游戏开发商Gloops;艺电4亿美元收购欧洲社交游戏公司Playfish。

日本手机游戏开发商DeNa花费4亿美元收购了美国手机游戏同行NgMoco;日本索尼公司3.8亿美元收购美国云游戏公司Gaikai;日本移动游戏业巨头Gree斥资1.73亿美元收购日本游戏商Pokelabo。

中国腾讯公司3.3亿美元收购美国大型在线游戏公司Epic40%的股份;中国腾讯公司收购美国大型在线游戏开发商RiotEst,资金额在3.5亿~4亿美元之间。

2013年,全球游戏业的兼并重组集中于手机游戏和相关技术领域,从交易量来看,发生在手机游戏领域的交易超过50宗,从交易规模来看,交易金额在3.5亿美元以上。2013年第3季度,全球游戏行业10大收购事件中有8起发生在中日韩三国(见表1、表2),亚洲游戏产业将继续强势发展,而且今天快速成长的企业明天就可能成为行业的主导者。

在手机/平板游戏领域,中小规模的战术抱团和战略性兼并重组的机会较多;通过规模较大的兼并重组找到国际化发展平台或为国内市场带来强势的IP增长;尽量避免大规模、价值破坏的整合;在手机游戏、移动社交游戏领域进行有机投资,重点放在跨平台方面(iOS、安卓、Facebook、腾讯、人人、Gree、DeNA等平台);平衡手机游戏的IP和跨平台移动社交平台的IP值;与商业品牌合作获得手机游戏、移动社交游戏的授权;最后一点事,投资游戏基金。