■中国出版传媒商报专题组

数据说明:本报告所有相关统计数据均来自于卷藏1450所采样图书馆入藏的2005年及以后出版的中文纸质图书。

整体市场

规模扩大7.32%,品种减少5.65%,高校馆市场增量显著

根据卷藏·中文图书馆藏分析系统统计,2023年上半年1450所图书馆中参与馆配的中文图书品种为66.47万种,合计834.86万册,单品种馆配册数为12.6册/种,码洋累计5.35亿,与2022年上半年相比,码洋总额增长7.32%,馆配册数增长0.80%,馆配品种减少5.65%。2023年上半年参与馆配的图书单册平均价格为64.09元,较2022年上半年上涨6.46%。从新书品种来看,2023年上半年参与馆配的新书共30219种,较2022年同期增加0.89%。(见表1)

表1 2023年上半年整体市场馆配状况及同比

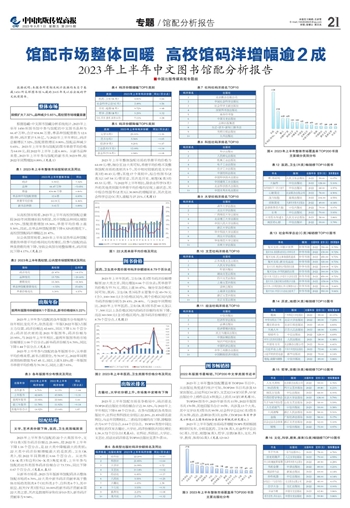

从高校馆市场看,2023年上半年高校馆馆配总量较2022年同期增长较为明显,其中馆配品种同比增加15.72%,馆配册数增加15.36%,单册平均价格上涨5.30%,因此,在单品种馆配册数下降0.32%的情况下,高校馆馆配码洋增幅达21.47%。

从公共馆市场看,2023年上半年虽然单品种馆配册数和单册平均价格同比均有增长,但参与馆配的品种及册数均有下降,导致公共馆市场整体缩水,码洋同比下降4.17%。(见表2)

表2 2023年上半年高校馆、公共馆市场馆配情况及同比

出版年份

前两年版图书份额增长1个百分点,新书价格增长5.22%

2023年上半年参与馆配的各年版图书分布规律与往年相比变化不大,依然是前一年版(2022年版)占据主力位置,码洋份额达42.66%,同比下降1.31个百分点;码洋居次席的是2021年版图书,码洋份额为23.95%,与2022年上半年相比,前两年版图书的市场份额增长1.00个百分点;新书码洋份额为6.70%,同比下降1.44个百分点。(见表3)

2023年上半年参与馆配的各年版图书中,从单册平均价格来看,新书占据首位,为70.97元,2022年同期该项指标数值为67.45元,同比上涨5.22%;前一年版图书单册平均价格为70.39元,同比上涨7.03%。

表3 各年版图书分布情况及同比

馆配结构

文学、艺术类份额下降,医药、卫生类涨幅居首

2023年上半年参与馆配的22个大类图书中,文学(I类)图书码洋份额达25.00%,较2022年上半年下降1.16个百分点,是22大类中降幅最大的类别;22大类中码洋份额增幅最大的是医药、卫生(R类),较2022年同期增长0.66个百分点。从社科(A-K类)和自科(N-X类)角度来看,上半年参与馆配的社科类图书码洋份额合计73.73%,同比下降0.67个百分点。(见表4、表5)

从新书市场看,2023当年版新书馆配码洋占整体馆配市场的6.70%,22大类中新书码洋贡献率高于整体市场的类别共8个(社科类2个、自科类6个),其中航空、航天(V类)图书以10.00%的新书码洋贡献率居22大类之首,其次是数理科学和化学(O类),新书码洋贡献率为9.94%。

表4 码洋份额增幅TOP5类别

表5 码洋份额降幅TOP5类别

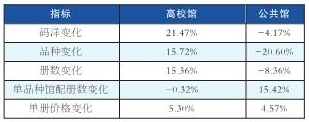

2023年上半年整体馆配市场的单册平均价格为64.09元/册,细分至22大类可知,单册平均价格不及整体馆配市场的类别共5个,其中相对较低的是文学(I类)的49.43元/册;其他17个类别中,综合性图书(Z类)以147.54元/册居首,其次是历史、地理(K类)的85.53元/册。与2022年上半年相比,除农业科学(S类)外的其他类别图书单册平均价格均呈现上涨状态,其中综合性图书(Z类)以30.80%的增幅居首,其次是社会科学总论(C类),涨幅为27.21%。(见图1)

图1 22大类单册平均价格及同比

图书价格

医药、卫生类中高价图书码洋份额增长8.79个百分点

2023年上半年医药、卫生(R类)图书码洋份额增幅居22大类之首,同比增加0.66个百分点;其单册平均价格为77.71元,同比上涨10.47%。细分至各价格区间可知,医药、卫生(R类)码洋主要集中在45~70元(含)、100~300元(含)价格区间内,两个价格区间内图书码洋份额分别为29.43%、29.40%。与2022年同期相比,2023年上半年医药、卫生(R类)图书在60元及以下、500元以上各价格区间内的码洋份额均有所下降,而在60~500元(含)价格区间内,图书码洋份额增长了8.79个百分点。(见图2)

图2 2023年上半年医药、卫生类图书价格分布及同比

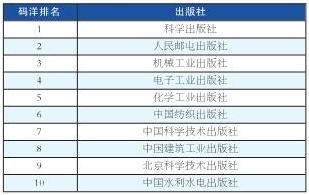

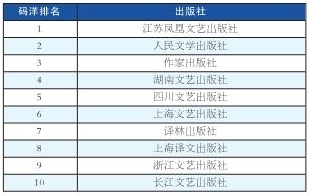

出版社排名

古籍社、大学社份额上升,市场集中度略有下降

2023年上半年馆配市场竞争格局中,码洋排名TOP20的出版社市场份额合计达30.32%,与2022年上半年相比下降0.48个百分点。在参与馆配的各类型出版社中,社科社和科技社分别以22.20%、21.85%排名前两位,与去年同期相比,二者码洋份额均有下降,降幅依次为0.57个百分点、0.64个百分点。TOP10类型中同比有增长的仅有古籍社、大学社,码洋份额依次同比增长1.38、0.72个百分点(见表6)。社科社、科技社、大学社、文艺社、经法社码洋排名TOP10出版社见表7~表11。

表6 各类型出版社码洋份额排名及同比

表7 社科社码洋排名TOP10

表8 科技社码洋排名TOP10

表9 大学社码洋排名TOP10

表10 文艺社码洋排名TOP10

表11 经法社码洋排名TOP10

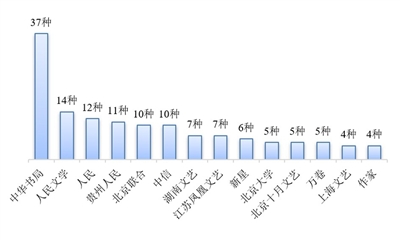

图书畅销榜

2022年版图书最畅销,TOP200中文学类图书近半

2023年上半年整体馆配覆盖率TOP200书目中,从出版社角度进行统计可知,TOP200书目共涉及53家出版社,以社科社(16家)、文艺社(14家)居多,53家出版社中上榜作品在4种及以上的共14家(详见图3)。

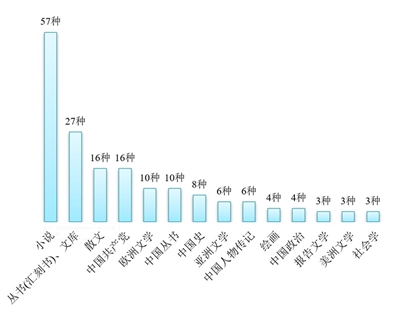

TOP200图书中,2023年新书共11种,2022年版图书共170种,其他旧版书合计19种。共涉及13个大类,其中文学(I类)图书共99种,社会科学总论(C类)图书共31种,政治、法律(D类)共22种。(TOP200书目中涉及4种及以上图书的细分类别分布概况详见图4。)

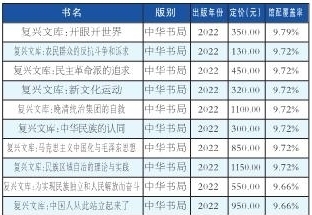

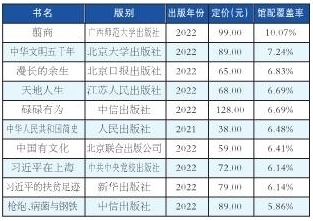

2023年上半年馆配市场码洋增幅TOP5类别畅销榜同时发布,分别是医药、卫生(R类),社会科学总论(C类),历史、地理(K类),哲学、宗教(B类),文化、科学、教育、体育(G类)。(见表12~16)

图3 2023年上半年整体市场覆盖率TOP200书目主要出版社分布

图4 2023年上半年整体市场覆盖率TOP200书目

主要细分类别分布

表12 医药、卫生(R类)畅销榜TOP10图书

表13 社会科学总论(C类)畅销榜TOP10图书

表14 历史、地理(K类)畅销榜TOP10图书

表15 哲学、宗教(B类)畅销榜TOP10图书

表16 文化、科学、教育、体育(G类)畅销榜TOP10图书