可以说,“两会”期间出台国务院机构改革方案,让文化产业再次成为业内外广泛关注的焦点,而从上市书企已经公布2012年报透露的数据表明,12家上市书企2012年的营业收入总计为493.09亿元,与2011年各家的总营收406.90亿元相比增长了16.90%,与2010年的总营收326.57亿元更是有大幅增长。而16.90%的平均增幅,相比业界普遍为5%左右的年度增幅,从某种意义上来说,突显了上市书企的优势和领先地位。

财会数据披露营收成本双增

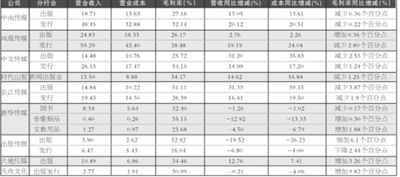

从表1可以看出,根据业界普遍预估当前出版发行年度总产值600个亿左右的标准,12家上市书企的总营收占比82.18%,集中度上升了14.36个百分点。同时显示,这12家上市书企这三年的营业收入排名总体格局变化不大,其中中文传媒营收已连续两年占居榜首;中南传媒与凤凰传媒2012年营收分列第二和第三,与此前相比二者更换了座次;当当网2012年在价格战、营销推广的双重推动下,加上网购行为的日益增长,营收同比增长44%至51.94亿元,与新华文轩更换了位置。

表2的数据表明,当前书企营业收入的增长与营业成本的增长基本是成正比的,这从另一个侧面反映了大多数书企在是先做大还是先做强方面非常明显地站在了先做大这一阵营。其中,中文传媒的营业成本增幅高达48.95%,最终以84.89亿元占据第一;长江传媒23.57亿元的营业成本从绝对值来说并不高,但其以同比增长46.82%的幅度位居第二;当当网的营业成本增幅高达43.36%可以说毫不意外,以44.70亿元位居营业成本涨幅第三名。而如新华文轩,则可以看出其成本控制相比较好,同比增长10.80%,还是主要因为新业务的拓展增加了相关运营费用及人力成本。

表3的数据则显示,适当控制营业成本,寻求新的经济增长点是目前书业的出路,诚如本期头版撰文中指出,上市书企2013年都在不断寻求新的突破,比如中南传媒、凤凰传媒、新华文轩、中文传媒、长江传媒、时代出版等,一是整合资源,优化出版产品和销售渠道;二是积极拓展数字出版业务,业务转型升级;三是利用资本优势和行业政策,寻求跨行业、跨媒介、跨所有制、跨地域甚至跨国别的重组并购。值得一提的是,土地补偿将对中文传媒2013年业绩产生较大影响,其中,广场购书中心收到补偿款5.42亿元,有2.08亿元计入了2012年的营业外收入,尚有3个多亿分几年摊销。而其丁公路地块最后以9.17亿元成交,预计可收回80%约7亿元左右,这些款项预计分10年摊销,每年对公司有几千万的利润影响。

分行业凸显主营毛利普降

不过,从各家分行业情况来看,如出版、发行等主营业务的收入,并非与总体营收同步增长,除新华文轩毛利率由2011年的38.8%改善至2012年的39.4%外,不少书企或整体毛利率同比有所下滑,或主营行业毛利率出现了小幅下降,有的还是数年连续下滑,无疑应该引发业界人士的广泛思考。有分析师认为,这是业界在传统出版领域的同质化竞争日益加剧的结果,而人力成本的增长也是原因之一。

比如凤凰传媒的主营收入64.77亿元,比上年同期增长10.96%;但主营业务成本40.79亿元,比上年同期增长12.47%;加上文化用品等批发业务的毛利率相对较低,将发行业务的毛利率摊低了2.80个百分点。为此,其整体毛利率比上年同期下降0.85个百分点至37.03%。因为一般图书经营增长13.62%、教材教辅经营增长11.91%,中南传媒的出版板块同比增长了13.05%,但因为营业成本的同步增长,其毛利率反而减少了0.36个百分点至27.16%;其发行板块也是如此,营收同比增长20.12%,但因营业成本同比增长20.51%,毛利率减少0.22个百分点至32.14%。同时由于低毛利的物资贸易业务规模扩张,其2012年整体毛利率也有所下降到38.7%

当然,诚如表4当中的数据显示,类似的情况覆盖了大多数上市书企。中文传媒的出版业务毛利率减少了2.53个百分点至25.72%,发行业务毛利率减少了1.24个百分点至34.15%;时代出版的新闻出版业务毛利率减少了1.25个百分点至34.17%;长江传媒的出版业务和发行业务的毛利率分别减少了3.87个百分点和1.90个百分点,毛利率分别为31.11%、26.39%;新华传媒的图书业务毛利率减少了0.17个百分点至32.40%,出版传媒的发行业务毛利率下降2.44个百分点至16.04%。

投资收益要看持股时间

价值投资者一般认为,一支股票好不好,最重要的是看它的成长性,但在老百姓的眼中,关键还是要看它能否给自己带来较好的收益,而每股收益从某种程度上说代表了其收益率,比如中文传媒、时代出版、新华文轩分别以0.89元、0.62元、0.56元的每股收益位居前三甲,而像凤凰传媒、中南传媒分别高达175.60亿元、156.97亿元的市值不仅让业界充满向往,对股民也具有很大的吸引力。当然,二级市场风起云涌,股价可谓瞬息万变,很多时候并不反映其真实的价值,那么如果开年第一个交易日同时购买、年末最后一个交易日同时售出各家股票,加上其中的分红等收益,无疑更为直接的体现了各股的年度投资收益。

在此,我们姑且将各上市书企股票的2012年度表现作一排名,其中天舟文化开盘15.77元,最高16.76元,最低8.59元,收盘11.89元,全年下降24.41%;凤凰传媒开盘8.62元,最高9.58元,最低5.75元,收盘6.78元,全年下降20.05%;新华传媒开盘5.98元,最高6.23元,最低4.12元,收盘4.87元,全年下降17.46%;时代出版开盘10.82元,最高11.58元,最低8.23元,收盘9.49元,全年下降11.80%;出版传媒开盘7.13元,最高7.87元,最低5.11元,收盘6.25元,全年下降11.72%;当当网开盘4.63美元,最高11.25美元,最低3.68美元,收盘4.15美元,全年下降为10.37%;大地传媒开盘10.71元,最高13.63元,最低7.55元,收盘9.38元,全年下降7.13%;中南传媒开盘9.62元,最高10.85元,最低7.75元,收盘8.94元,全年下降6.68%;长江传媒开盘6.69元,最高7.85元,最低5.10元,收盘6.53元,全年降幅为6.53%;皖新传媒开盘10.88元,最高13.42元,最低8.26元,收盘10.38元,全年下降4.24%;中文传媒开盘14.35元,最高17.80元,最低11.35元,收盘14.26元,全年下降0.70%;新华文轩开盘3.37港元,最高4.28港元,最低3.30港元,收盘4.12港元,全年涨幅为23.72%。

不过,上述涨跌幅直接反映的是各家在二级市场的表现,具体计算投资收益时还需要增加其分红派利,比如在过去的6个财年,新华文轩总共向股东派发相当于每股1.68元人民币的股息,即其每股盈利总和的69%,一来是反映其财务状况稳健,从另一个角度看,公司净现金及股权投资项目的账面值每股3.54元已达目前股价的85%。而该公司还准备发行A股,尽管仍有待中证监审批,但有可能成为其中长线的股价催化剂。

展望:税收利好提升行业利润

近年来,国家对于文化企业的发展提供了多方面的政策支持和优惠政策,对于上市书企来说无疑是政策利好,比如重点项目的倾斜、国家基金的发放、税收的减免等都在各家的年报中有所体现,一定程度上提升了各家的利润。而日前有消息称,出版企业税收优惠延期政策已经财政部审核并上报国务院,预计最快年中出台。国税总局相关人士则指出,即将开始的新一轮“营改增”,是在2012年“1+6”(交通运输业及现代服务业的6个行业)模式的基础上进行的“1+6”升级版(纳入了广播影视作品的制作、播映、发行等)的改革推进。如果广告营销、广播影视等领域按计划被纳入试点范围,文化产业有望迎来密集的政策红利,影视动漫、平面媒体、营销服务等子行业将会受益。

具体来看,平面媒体类公司教材销售的增值税先征后返,一般图书按13%的优惠税率缴纳,税收延期政策后,出版企业将在年底获得按优惠政策执行后多缴部分的税收返还,中南传媒、凤凰传媒、新华传媒等平面媒体类公司将受益;营销服务行业,广告公司税改前,须按广告营业收入的5%缴纳营业税,税改后按增值部分的6%缴纳,税费支出会有较大降低,有相关广告业务的上市书企利润空间将得到进一步提升;电视剧行业,税改前5%的营业税将改为6%的增值税税率缴纳,有利于电视剧内容输出商提高利润。此外,电影行业,制片厂及其他电影企业取得的销售电影拷贝收入、转让电影版权收入、电影发行收入以及在农村取得的电影放映收入免征增值税和营业税,该优惠政策执行期限至2013年12月31日,相关业务的个股也将继续受益。