■中国出版传媒商报记者 渠竞帆

学术出版

励讯:服务科研 技术赋能

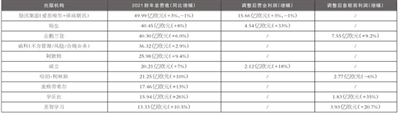

励讯集团发布的2021财报显示,2021年,爱思唯尔总营收增长3%至26.49亿英镑(约31.26亿欧元),调整后的营业利润增长3%至10.01亿英镑。律商联讯业务总营收下滑1%至15.87亿英镑(约18.73亿欧元),调整后的营业利润下滑1%至3.26亿英镑。

2021年,爱思唯尔的订阅收入占比达74%。主要由四大业务组成:基础研究、数据库、工具及电子参考书、纸质产品。基础研究的收入在爱思唯尔的占比接近50%。2021年,爱思唯尔收到250万篇投稿,逾16亿篇文章被研究人员阅读;出版开放获取(OA)文章11.9万篇,同比增长超过46%;创立105种新刊,其中95%是金色OA模式,金色OA刊的数量增至600余种。爱思唯尔出版的2700多种期刊均提供OA选项,为确保内容品质,爱思唯尔与全球2.9万名编辑和130万同行评议人员合作,全球18%的文章和28%的引用都来自爱思唯尔。数据库、工具和电子参考书的收入占比为35%。为满足研究人员的多样化需求,爱思唯尔提供有文摘及引文数据库Scopus、科研管理工具SciVal、Pure、ClinicalKey等解决方案,为研究人员提供高品质的信息和洞察,支持他们作出正确决策。2021年,爱思唯尔增强了医学参考平台ClinicalKey的功能,为内科医生提供更有效的诊疗指导。该平台收录了1300多种医学概述、530多万张图片及8万多张医学视频。此外,为医学、护理专业学生提供的交互式教学工具Sherpath和三维解剖平台Complete Anatomy的订阅用户数量增加。纸质出版的销售收入仅占爱思唯尔总营收的12%。

爱思唯尔的4个业务中,基础研究的收入增长来自平台上更广泛的内容集、分析日益精细以及技术平台不断发展。期刊上订阅出版和OA出版的文章数量都持续增加,其中OA文章增长更为明显。数据库、工具及电子参考书业务的增长受到内容开发的驱动,平台增强了基于机器学习、自然语言处理技术的功能。医学教育以及包括参考书、决策支持工具等临床解决方案也均有增长。

律商联讯的总营收下滑1%至15.87亿英镑,调整后的营业利润下滑1%至3.26亿英镑。律商联讯为企业提供法律、监管及商业信息与分析,帮助企业提高效率并作出正确决策。2021年,其订阅收入占比达79%。律商联讯与法学院联手为法学生提供培训服务,使用人工智能技术,让产品更好服务于用户。

2020年律商联讯推出的“Lexis+”,2021年继续拓展其功能,将之前相互独立的产品进行整合,使用机器学习等先进技术,为法律工作者提供数据驱动的分析服务。如新推出的“诉讼分析”(Litigation Analytics)软件通过现代化的用户体验提供宏观分析,告知并增强当事人在诉讼中的信心。律商联讯还与合资公司Knowable合作,创建结构化数据和Market Standards等产品,使用PatentSight分析软件帮助企业、政府和学者作出关于专利的正确决策。

威科:加快发展专家解决方案

截至2021年12月31日的2021财年,威科集团的总营收同比增长6%至47.71亿欧元,调整后的经营利润增长11%至12.05亿欧元,经常性收入增长6%,在威科集团总营收中占比80%,数字化产品及服务收入增长7%,在威科集团总营收中占比高达92%,纸质出版收入下降4%,专家解决方案的收入增加6%,在威科集团总营收中占比为55%。威科集团的四大板块包括保健、税务/会计、管理/风险/合规、法律及监管。如果去除管理/风险/合规业务(以提供直接的商业服务为主,没有出版业务),2021年威科出版相关业务的总营收增加2.9%至36.32亿欧元。

威科实现业绩增长有4方面原因,一是专家解决方案的收入大幅提升。2021年,专家解决方案的收入占比从2018年的49%增至55%,很大程度上得益于威科高于平均水平的有机增长率,以及收购CGE、XCM、Vanguard和eOriginal等软件公司,剥离非核心业务等调整。二是技术的应用为研究人员提供了便利。过去几年威科通过先进技术丰富了以信息为中心的产品形态,赢得用户积极反馈,如基于云端的解决方案Ovid Synthesis简化了医学研究人员的工作流程,可以在当地管理项目,并确保基于最新的医疗证据改进临床实践。三是使业务更加灵活。威科近期完成了几个内部提升灵活性的重要项目,如实施新的全球人力资源平台,将多个网站整合为一个平台。

2022~2024年,威科新的3年期规划中有三大重点,一是加快发展专家解决方案。威科将继续加大投资基于云端的专家解决方案,并将优质的数字化信息产品转型为专家解决方案。通过先进的数据分析技术不断丰富用户体验。二是使威科的产品和服务触达到与客户工作流程相关的相邻领域,对某些产品重新进行市场定位。三是采取更多举措加强核心功能,如走向市场的功能及技术,带动业务实现增长。

客户都希望有灵活、友好的界面,开放的架构支持他们作出决策;帮助他们解决问题并在工作中提供增值服务。威科的专家解决方案融合深度的专业知识与技术在一起,几乎包括了威科所有的软件产品和某些先进的信息解决方案。许多解决方案引入人工智能、自然语言处理、机器人流程自动化等先进技术及预测分析,研发团队使用以客户为中心的语境设计,基于可伸缩的灵活框架开发出解决方案。收购软件公司和剥离非核心业务,使威科更专注于专家解决方案。有几款信息产品目前已开始盈利。在促进灵活性方面,2019年威科引入现代化全球人力资源系统,2021年将280个面向消费者的网站整合到一起,将CCH Tagetik作为新的企业绩效管理工具。

威立:平台再整合 在线课程扩容

截至2022年4月30日的2022财年,威立集团总营收增长7%至20.83亿美元(约20.21亿欧元),调整后的营业利润增长18%至2.19亿美元。

威立的三大业务板块中,科研出版及平台在整个集团的收入占比增长1个百分点至53%,调整后的息税前利润率为35.1%,数字化收入占比高达95%;学术及职业学习板块的收入占比下降3个百分点至31%,调整后的息税前利润率为28.1%,数字化收入占比达55%;教育服务板块的收入占比增长2个百分点至16%,调整后的息税前利润率为11.5%,数字化收入占比已达100%。

科研出版及平台板块是威立集团最大的板块,分为期刊出版和平台两个业务,前几年收购的出版软件及服务公司Atypon旗下的Literatum平台为威立的各种客户提供服务。该板块的增长策略是,为机构用户不断开发新的许可模式、开发新的OA期刊并带来新收入,关注于高增长及新兴市场的资源,开发新的数字产品、服务和工作流程解决方案来满足不同客户的需求。

科研出版的主要收入来自于期刊订阅、开放获取及转换模式下的收入。2022财年,威立出版了1900多种学术期刊,主要通过Wiley Online Library平台实现期刊订阅。47%的期刊订阅收入来自学协会。WOL通过Literatum平台为用户提供数字化内容。线上出版平台通过新的应用和商业模式、广告,更深入的市场渗透,以及个人销售、按次付费等方式提供收入增长的机会。威立大部分订阅期刊已转型为混合刊,提供OA选项。威立还提供金色OA模式。用户可通过Article Select和PayPerView项目,单独购买非订阅期刊文章、图书章节等内容。科研平台主要由Atypon公司的Literatum平台构成,收录了2800种期刊的1000多万篇文章,以及2.6万多种电子书和上千种参考书、实验室协议、数据库等资源,全球超过46%的英文刊都收录其中。2021年10~11月,威立先后完成了对出版服务公司J&J Editorial Services部分资产的收购及技术平台eJournalPress(EJP)的收购,J&J提供编辑、生产、校对、系统支持和咨询服务,EJP平台创建了期刊投稿及同行评议管理系统。

学术及职业学习板块,威立提供教育出版和职业学习类产品及服务,还通过控制成本及增加数字产品线来减少纸质出版下滑带来的影响。2016年,威立曾与圣智学习集团达成协议,将美国地区的图书发行业务外包,由此进一步提高发行效率降低成本。至今威立只保留了英国的一个发行中心。

威立提供WileyPLUS等线上解决方案,为教材提供基于科研的线上学习环境,通过及时反馈、制定个性化学习计划、自我评估工具及一系列以课程为导向的活动(如线上定计划、展示、学习、家庭作业和测试),提升学生的学习效果。WileyPLUS基于认知科学知识开发了自适应学习软件“猎户星”(Orion),帮助学生缩短学习时间精进所学知识,也帮助教师发现学生的学习难点。交互性的zyBooks平台在让学生做中学的同时也让教师提高了教学效率。该平台使用交互式问题集、动画、工具和嵌入式实验室,让学习者的参与度大大增加,成为威立差异化教学的重要体现。

教育服务板块由高校服务和人才发展服务两方面组成。主要的增长策略包括:在现有的在线课程管理(OPM)系统中增加学生注册数量、与新的高校签署合作协议及学位课程合作,通过为全球企业提供人才发展服务缩小技术差距。高校服务主要是为大学提供在线学位课程的全面管理及为解决合作伙伴痛点提供的技术服务,进而发展为提供一系列职业认证教育。随着学生对线上学位课程和认证课程的需求越来越大,传统机构也与在线课程管理的提供商合作,开发这些课程。威立目前已与68所高校签署合作协议,大力拓展OPM业务,将威立的资源更好服务于高校和职业认证时的各种需求。

在人才发展方面,2020年1月威立收购了英国技术人才培训公司mthree,该公司为不同的技术专业开设为期8周的培训项目,之后学生被安排在公司,工作2年后,由mthree的企业客户决定是否正式录用该学生。今年5月,威立将其更名为Wiley Edge。2022财年,Wiley Edge的收入增长超过70%,还新签约了19家企业。

教育出版

培生:开发消费者战略 建立C端用户连接

2021年,培生集团总营收同比增长8%至34.28亿英镑(约40.45亿欧元),调整后的营业利润增长33%至3.85亿英镑。

培生集团在降本增效的同时,剥离非核心业务,延期偿付并购资金来保持收支平衡,同时加大对技术和数字化的投资。2021年3月,上任不到半年的CEO安迪·伯德(Andy Bird)看到全球有3个新的市场机会:线上学习工具的增长,新入职者工作技能的缺失,以及对资格认证不断增长的需求,提出了基于终身学习的新战略,即基于建立与消费者终身的直接连接的理念,重组五大业务部门——评估与认证、虚拟学校、英语教学、职业技能和高等教育。

在安迪的带领下,培生不断推进D2C(直接面向消费者)策略,成立直销部(Direct to Consumer group),于7月推出“Pearson+”工具,五大业务部门花了大量时间研究如何将各自策略与新工具相结合。通过“Pearson+”,培生致力于打造成相互联系的公司,帮助人们从生活的不同层面学习,为消费者提供发现、学习、增加技能并获得认证的方式以及更丰富的用户体验。培生可以利用与学生、消费者和企业不断发展起来的联系,通过强劲的数据基础设施瞄准不同的需求。截至2021年年底,“Pearson+”已有1600多种图书、275万注册用户和13.3万付费用户。去年12月任命的新任主席奥米德·柯德斯塔尼(Omid Kordestani),将美国网景(Netscape)、谷歌和推特等知名品牌的运营经验带到培生,他将继续推动培生的数字化及终身学习战略。

从2021年财报可以看出,培生从2020年疫情带来的影响中恢复并强力反弹,五大业务都有持续增长的巨大潜力。2021年,消费者对职业认证的需求快速增长,英语学习和职业培训的线上业务也在发展,美国高校尽管入学人数减少但教材销售表现稳定。2022年培生将有4个重点方向:实现销售和利润增长;持续关注策略的执行、品质和可信度;嵌入客户及消费者洞察,整个集团完全以消费者为中心;持续推进“Pearson+”的技术及其规模化。

培生最大的业务板块——评估与认证部为学习者提供从学校到职业发展阶段的测评及资格认证服务。合作伙伴包括跨国公司员工、政府部门、学校及专业团体,服务领域覆盖全球增长最快的机构和行业,如K12、保健、云计算和互联网技术,为200多个国家的学习者提供1700万种测试。

虚拟学校板块,培生为中小学提供线上教学服务,还为成人学习者、高校和雇员提供大学课程、在线项目管理(OPM)服务,高校可以借此扩大触达面并为学生提供灵活的线上学习方案。

英语教学板块,全球有逾15亿英语学习者,培生开发了全球英语量表(Global Scale of English),来测评应试者的英语水平。培生还推出英语测试(Pearson Test of English)工具,采用AI打分技术进行数字化评分。培生为学术机构及私立学校提供数字化及混合式的英语解决方案,为教师提供课件及评估。2021年,培生与迪士尼共同设立“迪士尼儿童读物”(Disney Kids Readers)项目,开发了36种儿童读物,还推出“漫威电影读者”(Marvel Cinematic Readers)项目,为青少年读者准备了14种以超级英雄为主角的图书,每种图书配有有声版、电子版、教师指南及活动手册。

职业技能板块,培生帮助学习者了解就业市场的多样性和市场分析,让他们掌握最新的职业技能。2021年9月,培生收购了澳大利亚劳动力AI及预测分析公司菲瑟姆(Faethm),帮助机构用户预测并识别员工需要的技能。今年1月,培生收购了人才市场数字化证书领导者 Credly 公司,以进一步扩大在劳动力技能领域的业务,为培生的劳动力分析、学习和测评业务新增强大的证书服务。

高教板块,培生与数千名作者合作出版了100多种学科教材,在STEM和IT等学科领域均处于领先水平,开发了教学互动平台MyLab,学生可以在“Pearson+”平台上轻松访问电子书和学习工具,培生也由此从二级分销商转变为自营电商。教师在技术的支持下,分享对所学专业的洞察和爱好,培生则可以确保多样性、平等和包容性是产品的一部分,学生可以通过学习过上想象中的生活。

(下转第8版) (上接第7版)

麦格劳希尔: 数字化转型加速 新订阅带动新增长

截至2022年3月31日的2022财年,麦格劳希尔集团总营收增长13%至18亿美元(约17.46亿欧元),利润也大幅提升。数字化收入在该集团的占比达58%,在高校板块的收入占比更是高达83%。疫情以来,数字化收入年均复合增长率为8%,这得益于集团每年投资逾2亿美元开发以数字化为中心的教学内容,不断改进数字化产品,其中包括对麦格劳希尔连接(McGraw Hill Connect)和ALEKS的投资,两个平台的用户数量均增至600万。

麦格劳希尔的K12板块实现大幅增长,收入同比增长38%,主要原因是主要州赢得教材招标以及与疫情相关的经济刺激政策。2022财年,受收购Achieve3000公司的带动,麦格劳希尔的数字化订单数量增加了50%。

“费用全包访问”(Inclusive Access)模式成为拉动麦格劳希尔的业绩增长的火车头,收入超过2亿美元,共有约1500所高校参与进来。在入学人数下降和劳动力市场需求强劲的背景下,订阅“费用全包访问”模式的机构增多,带动业绩增长。麦格劳希尔通过进一步整合数字内容以及加强界面的友好性,进一步服务好学生,提升学业成绩。从2016年开始推行的“费用全包访问”模式,为学生提供选择权,也让出版商面对二手教材市场(如二手教材租赁平台Chegg及亚马逊)作出了回应,抢回了失去的市场份额。

圣智学习:重组业务架构 两大订阅模式并行

截至2022年3月31日的2022财年,圣智学习集团调整后的总营收增长10.5%至13.74亿美元(约13.33亿欧元),调整后的息税前利润(EBITDA)增长20.7%至4.05亿美元。

圣智仍专注于三大领域,一是美国高教业务加速向数字化转型。圣智通过“无限订阅”(Cengage Unlimited)模式为学生提供差异化的数字化产品。在入学人数日益减少的背景下,利用技术平台、高品质内容、教师服务和商业创新来确保学生获得更优异的学业成绩。二是快速提升职业教育服务能力,来满足对职业学习迅猛的需求增长。职业技能将是圣智未来0年最重要的增长领域。圣智会借此机会迅速扩大在线职业教育的布局,通过投资ed2go平台,直达企业员工、政府部门和学习者。2022年2月,圣智完成了对网络安全教育及培训机构“信息安全公司”(Infosec Institute)的收购后,能够在各个渠道拓展线上培训,帮助上千万学习者提升技能,缩小高需求就业岗位的技能鸿沟。三是利用不同产品的协同效应创建相邻市场的价值,并提高运营效率和规模。

美国高教板块是圣智最大的业务,收入占比为50%。通过不断增加数字产品销售,扩大数字产品用户基数取得了更高的销量。但受到入学人数减少3.4%的影响,2022财年圣智数字产品销量增幅有所下降(2021财年增长17%)。消费者希望教育内容更简短、灵活,适合专门技能和职业培训使用。圣智通过两种快速增长的机构订阅模式完善了“无限订阅”模式:面向学校的“无限订阅”以降低单本书成本及提供服务为主,面向机构的“无限订阅”则采用跨学年每客户许可模式;“费用全包”模式则与机构和渠道伙伴一起提供全面的“费用全包”访问服务。过去4年,圣智的美国高校数字产品销量年均复合增长率为7%,数字化收入在美国高教业务的占比达84%。国际高教业务的数字化收入占比为32%,中学教育业务的数字化收入占比为61%,英语教学业务的数字化收入占比为43%。研究业务的数字化收入占比超过80%,圣智将所有参考书内容数字化,并开发了交互数字工具便于研究人员使用。

从今年4月开始,圣智将业务重组为三大核心板块,第一个板块是将美国高教、国际高教及中学教育三个课程解决方案整合为“圣智学术”(Cengage Academic),这3个业务在内容、技术平台和服务等方面可以产生协同效应。过去5年对美国高教板块的投资使数字化占比已超过80%,由此带动国际高教和中学教育板块的数字化转型。第二个板块是“圣智职业发展”(Cengage Work),这在圣智已成为更有价值的板块,ed2go和Infosec业务将通过利用整个产品线的联系、内容和数据实现增长。第三个板块是“圣智精选”(Cengage Select),将英语教学、科研、澳大利亚K12和美发培训教育业务“米拉迪”(Milady)4个业务整合起来。

大众出版

企鹅兰登:加大线下渠道投资 增强线上营销力度

2021年,企鹅兰登交出了满意答卷:营业收入同比增长6.0%至40.30亿欧元,息税前利润增长9.2%至7.55亿欧元。其中,国际业务收入同比增长7.9%至37.49亿欧元,德国地区营业收入同比增长1.4%至2.81亿欧元。

多部重点新书问世、老书成为爆款及有声书销售大涨,是拉动企鹅兰登收入增长的三驾马车。2021年,企鹅兰登出版了比尔·盖茨(Bill Gates)的《气候经济与人类未来》(How to Avoid Climate Disaster)、布芮尼·布朗(Brené Brown)的《心的地图》(Atlas of the Heart)以及在美国总统拜登就职典礼上朗诵诗歌的青年桂冠诗人阿曼达·戈尔曼(Amanda Gorman)的3部诗集等新书。

老书同样大放异彩:詹姆斯·克利尔(James Clear)的《原子习惯》(Atomic Habits)售出350万册,马修·麦康纳(Matthew McConaughey)的《绿灯》(Greenlights)售出200万册,巴拉克·奥巴马(Barack Obama)的《应许之地》(A Promised Land)持续热销。

数字出版方面,电子书销售在经历过2020年的显著增长之后出现下滑,尤其是在英国地区大幅下滑,但数字有声书销售在英美两国均有大幅增长。

企鹅兰登有众多图书登上美国《纽约时报》、英国《星期日泰晤士报》和德国《明镜》周刊榜单,还在多个国家开展了新的出版项目,如企鹅兰登西语出版公司创建了企鹅儿童出版社,收购了莫利诺出版公司(Molino),企鹅兰登收购了葡萄牙位于市场前五的20/20出版公司后成立企鹅兰登葡萄牙出版公司,并在德国保持了市场领先地位,线上销售大幅增长。

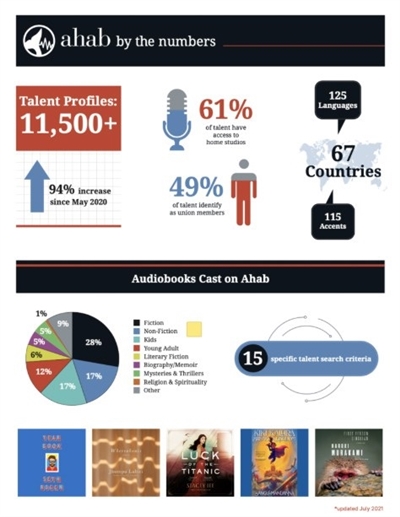

2021年,面对疫情导致的多国物价上涨及供应链断裂,企鹅兰登加大对发行及供应链领域的投资和面向消费者的营销力度,并履行多样性、公平性和包容性目标,如在美国的发行体系推出自动物料处理系统“Goods-to-Person”,提供密集仓储、高效拣货以及顾客、出版社的支持服务;设在美国的消费者营销团队推出内部研发的专利工具“今日推荐书”(Today’s Top Books),收集互联网数据后,每日向企鹅兰登平台订户推荐最受欢迎的5种图书。为顺应有声书市场蓬勃发展之势,2021年,企鹅兰登有声书部将其开发的主播遴选工具“亚哈”(Ahab)转型为全球线上主播遴选平台,为有声书、视频游戏、纪录片、播客和视觉内容创作者寻找适合的播音人员牵线搭桥。“亚哈”最初是企鹅兰登为帮助有声书制作人发现主播开发的内部工具,随着有声书数量快速增长,“亚哈”开始提供主播的联系方式,供不同的制作人去接洽,平台还制定了一套挑选主播的流程,为业界提供一种行业标准。企鹅兰登美国有声书团队现在每年生产1800多种有声书,企鹅兰登设在不同国家的有声书部均采用“亚哈”平台制作有声书。目前该平台上已有67个国家的9000多位声音主播入驻,每月举办“亚哈大舞台”(The Ahab Breakdown)的线上活动,邀请嘉宾和专家讨论热点话题,将全球有声书主播与内容创建者连接起来。

2021年,国际纸书市场显示出积极的发展态势,企鹅兰登美国和西语市场纸书销售强劲增长,英国和德国市场温和增长。同时,数字化革命为新产品研发、更广阔而有效的营销渠道及老书推广提供了潜在机会,数字有声书在全球的销售均有增长,新的线上工具和平台也在不断拓展作者与读者连接的机会。

面对实体书店销售不断下滑的局面,企鹅兰登加大对实体书店的扶持力度及线上销售纸书和有声书的力度,同时寻找其他图书销售和营销的方式。

牵动全球出版人神经的企鹅兰登收购西蒙与舒斯特一案正在美国华盛顿州当地法院审理中,等待最终的审判结果。如果并购被终止或时至到期日,按照合约约定企鹅兰登需向派拉蒙环球公司(原名为Viacom CBS,今年2月更名为Paramount Global,是西蒙与舒斯特母公司)支付2亿美元监管终止费,即俗称的“反向分手费”。预计8月中下旬将公布审判结果。

阿歇特:市场需求及并购业务带动增长

2021年,阿歇特图书出版集团总营收同比增长9.4%至25.98亿欧元,可比收入增长8.1%。

从地域看,阿歇特在法国地区的收入增长13.8%,一般文学类图书和插图本图书均有强劲增长,尤其是日漫和图画小说等休闲读物受到读者强烈需求的带动,阿歇特作为第三方发行商的收入也大幅增长。在英国,青少年和成人类重点新书、老书热销带动阿歇特英国地区收入增长2.5%。在美国地区3.7%的增长,也主要来自于第三方发行的销售收入。在西班牙和拉美市场的收入增长5.0%,漫画书《阿斯泰利克斯和格里芬》在西班牙和墨西哥的销售直线上升为此贡献不小。

2021年,阿歇特集团数字出版业务与2020年相比略有下降:电子书销售在阿歇特集团的收入占比下降1.8个百分点至7.7%,数字有声书收入占比下降0.5个百分点至3.8%。

2021年,阿歇特完成了对沃克曼出版公司(Workman Publishing)和桌游开发公司西博塔蒂拉斯(Hiboutatillus)的收购,同时也面临被收购的风险。威望迪去年12月购买了安珀资本(Amber Capital)持有的拉加代尔17.5%的股份,虽持股比例高达45.1%,但投票权仍为22.29%。威望迪未来还有收购拉加代尔集团全部股份的计划。并购能否成功,要等待法国市场管理局、欧委会及其他市场竞争审查机构的审批。

哈珀·柯林斯:有声书业务带动数字化收入小幅增长

新闻集团刚刚公布的财报数据显示,截至2022年6月30日的2022财年,哈珀·柯林斯收入增长10%至21.91亿美元(约21.25亿欧元),息税前利润(EBITDA)增长1%至3.06亿美元。

2022财年,哈珀·柯林斯收购霍顿·米夫林·哈考特图书及传媒公司,加上消费者对图书的需求持续增长,使哈珀·柯林斯的收入仍高于疫情前水平。霍顿·米夫林·哈考特为哈珀·柯林斯贡献了1.49亿美元收入。在英国,图书有更高的销量,一般类图书中重点新书销售强劲,如加里·维纳查克(Gary Vaynerchuk)的《12种情绪管理方法》(Twelve and a Half)等。

哈珀·柯林斯的数字化销售同比增长4%,主要受有声书销售持续增长的拉动,而电子书销售有所下滑。

数字化销售在哈珀·柯林斯的占比已达21%。图书销量及收入均有增加,但利润被生产及运输成本增加以及持续的供应链与通货膨胀压力蚕食,调整后的息税前利润下降6%至2.86亿美元。

学乐社:儿童教育需求强烈 学校书展收入大增

截至2022年5月31日的2022财年,学乐社在经历低迷下滑的2021财年之后,总营收同比增长26%至16.43亿美元(约15.94亿欧元),学校书展业务收入增长162%,同时消费者对教育内容的需求仍然强烈,带动学乐社业绩大幅攀升,调整后的息税前利润(EBITDA)增长35%至1.89亿美元。

学乐社在学校的书展业务带来2.66亿美元收入,教育解决方案带来8130万美元收入。学乐社将每个书展的发行费用降至最低,从而实现书展销售收入增加。学乐社推行的降本增效策略大大降低了销售成本和管理成本。

学乐社启动的“新声音”(Rising Voices)图书馆,开发的早教产品“学前故事”(PreK On My Way)、暑期阅读项目以及“学乐阅读能力提升”活动(Scholastic Literacy)触达更多人群,获得了不错反响。

学乐社在新公布的财报中透露,下一财年将策略性地增加学校书展数量,预计会达到疫情前的85%。通过提高书展销售改进发行效率和营销,进一步增加利润。将有一些畅销书问世,如图伊·萨瑟兰(Tui Sutherland)创作的“火翼飞龙”奇幻小说系列将出版《格里菲克斯》(Graphix),戴夫·皮尔奇(Dav Pilkey)的“小彼蒂的漫画俱乐部”系列新作《合作》(Cat Kid Comic Club: Collaborations)等。

学乐社出版的不少图书还是影视改编的热门,如梦工场(Dreamworks)改编的电影《坏蛋联盟》(The Bad Guys),奈飞改编的美剧《心跳漏一拍》(Heartstopper)。学乐社正在开发35个项目,如取材于畅销书“猫头鹰日记”(Owl Diaries)的动画片《猫头鹰伊娃》(Eva the Owlet)将在苹果电视剧频道播放。

美国政府对教育持续投资以及开展的营销活动对学乐社的教育类产品销售是利好消息。学乐社从9月将进入“新世界阅读项目”(New Worlds Reading)第二年,美国各州将开展更多的支持项目。学乐社的“杂志+”业务(Magazines+)已恢复到接近疫情前水平,在全美的纸电版本发行达1.25亿册。学乐社将谨慎考虑增加用于交叉营销的预算及数据驱动的销售机会。这可能会影响下一财年的营业利润。随着主要地区市场从疫情中逐步恢复,学乐社在海外市场的营业利润将有温和增长。此外,为应对持续通货膨胀及向数字化转型带来的员工薪酬、管理成本增加的问题,学乐社将继续通过改进工作流程、自动化、产品合理化以及资源合理配置等方式降低成本。