■商报·奥示数据研析组 文 东/执笔

2024年的图书零售已经走过四分之三的路程,虽然市场回落态势仍未逆转,但至前三季度终结,销售降幅已较前两个季度收窄,特别是第三季度还实现微反弹。

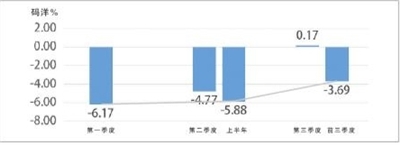

据基于“国家出版发行信息公共服务平台”的销售数据和商报·奥示“中国出版业市场监测系统”线下ERP数据、线上监测数据”的统计:2024年第三季度图书零售市场销售码洋同比增长0.17%,以致前三季度图书销售码洋同比下降3.69%,降幅分别较第一季度收窄2.48个百分点,较第二季度收窄1.08个百分点,较上半年收窄2.19个百分点(见图1)。

前三季度,图书销售数量同比下降3.65%;其中第三季度销售数量同比下降5.32%。

新学年开端的9月份,销售显热,市场态势较前好转,销售码洋同比下降4.55%,较8月份降幅收窄1.82个百分点,环比增长16.35%;销售数量同比下降7.46%,较8月份降幅收窄1.08个百分点,环比增长24.93%。毋庸置疑,9月份的销售对第三季度的市场微反弹和前三季度的销售降幅续收窄发挥了重要支撑作用。

三类细分市场规模扩大

市场化产品趋良性发展

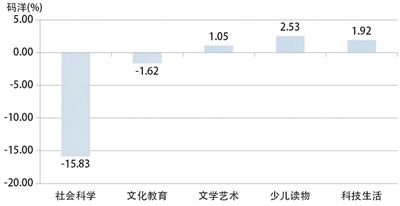

前三季度的图书零售虽然整体仍呈回落,但细分市场规模增减不一(见图2)。三类细分市场规模扩大,且均为小幅扩增:少儿读物细分市场规模增幅称首,销售同比增长2.53%;科技生活书细分市场规模增幅次之,销售同比增长1.92%;文学艺术书细分市场规模增幅最小,销售同比增长1.05%。两类细分市场规模缩小,降幅差别大:社会科学书细分市场规模降幅较大,销售同比下降15.83%;文化教育书细分市场规模降幅较小,销售同比下降1.62%。少儿读物、文学艺术书、科技生活书三类市场化程度高的产品销售同比增长,显示了市场趋良性发展。而社会科学书销售同比下降逾1成,主要系与去年同期比较,贯彻二十大精神开局之年和主题教育深入开展致相关主题时政图书超常热销的大势不再所致。

(下转第3版) (上接第1版)

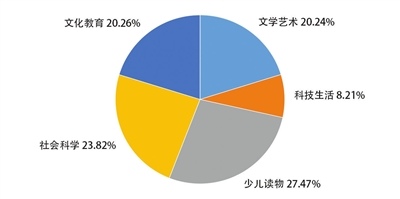

前三季度图书零售市场的销售结构(见图3)是:少儿读物类市场份额最大,占比27.47%,比重同比扩大2.44个百分点,较上半年缩小0.27个百分点;社会科学类市场份额次之,占比23.82%,比重同比缩小2.55个百分点,较上半年缩小0.21个百分点;文化教育类和文学艺术类市场份额接近,二者市场占比仅相差0.02个百分点:文化教育类市场份额位序居中,占比20.26%,比重与去年同期持平,较上半年缩小1.52个百分点;文学艺术类市场份额第四,占比20.24%,同比扩大0.05个百分点,较上半年扩大0.81个百分点;科技生活类市场份额最小,占比8.21%,比重同比扩大0.06个百分点,较上半年扩大1.19个百分点。与去年同期比较:少儿读物类和社会科学类市场份额位序互换,其他三类市场份额位序不变。少儿读物类、文学艺术类、科技生活类比重扩大,与三者销售同比增长相吻合,从另一个维度验证了市场化产品销售趋良性发展的态势。

线下市场小幅反弹

开学季实体书店大作为

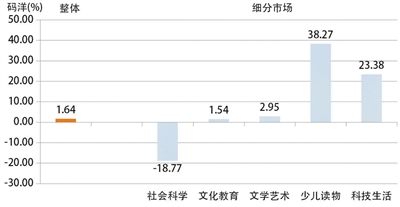

前三季度,图书零售线下市场态势优于整体市场:市场规模实现反弹,销售码洋同比增长1.64%,销售数量同比下降1.71%。线下市场的这一销售反弹,主要得益于9月份开学季实体书店的大力促销,创新作为。当月实体书店销售码洋同比增长3.43%,环比增长达65.27%。由此,还致线下市场第三季度销售码洋同比增长9.35%。

前三季度,图书零售线下细分市场规模呈四升一降(见图4):少儿读物细分市场规模增幅最大,销售同比增长38.27%;科技生活书细分市场规模增幅次之,销售同比增长23.38%;文学艺术书细分市场规模和文化教育书细分市场规模增幅接近,前者销售同比增长2.95%,后者销售同比增长1.54%。社会科学书细分市场是唯一规模下降的市场分支,销售同比下降18.77%。其致因与整体市场社科书销售下降致因相同,而线下市场是相关主题时政图书销售的主体所在,因此主题时政图书超常热销不再对其市场销售的削弱甚于对整体市场的影响。

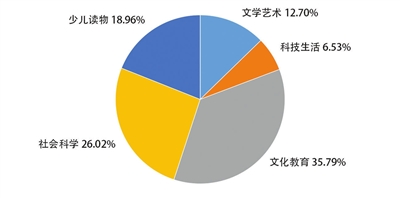

前三季度,图书零售线下市场的销售结构(见图5)是:文化教育类市场份额居首,占比35.79%,比重同比扩大0.29个百分点,较上半年扩大0.06个百分点;社会科学类市场份额次之,占比26.02%,比重同比缩小6.02个百分点,较上半年缩小0.52个百分点;少儿读物类市场份额居中,占比18.96%,比重同比扩大4.78个百分点,较上半年缩小1.13个百分点;文学艺术类市场份额第四,占比12.70%,比重同比扩大0.03个百分点,较上半年扩大1.52个百分点;科技生活类市场份额居末,占比6.53%,比重同比扩大0.92个百分点,较上半年扩大0.07个百分点。与去年同期比较,各类别市场份额位序不变。社会科学类比重较大幅度缩小,少儿读物类比重较大幅度扩大,其余各类比重变化不大,均不足1个百分点。文化教育类、少儿读物类、文学艺术类、科技生活类比重扩大,与其销售同比增长相吻合。

9月份,线下区域市场销售态势与前两月大致相仿,以新华书店系统为例,销售同比、环比双增的有安徽新华、黑龙江新华、江西新华、湖北新华等;销售同比增长的还有广东新华、辽宁新华等;销售环比增长的还有广西新华、山东新华、四川新华、浙江新华、福建新华、湖南新华、江苏新华、云南新华、宁夏新华、上海新华等。其中广西新华、山东新华、四川新华、江西新华、湖北新华等销售环比增长1倍以上。

线上四类细分市场下滑

文艺书销售一枝独秀

前三季度,图书零售线上市场态势逊于整体市场:销售数量同比下降5.46%,销售码洋同比下降7.27%,再次成为整体市场下降的主要致因。不过其销售降幅均较上半年收窄,销售数量降幅较上半年收窄2.18个百分点,销售码洋降幅较上半年收窄2.63个百分点。

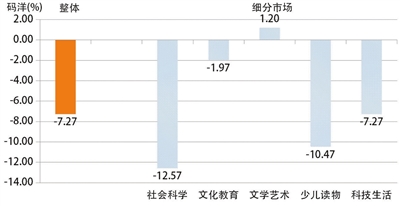

前三季度,图书零售线上细分市场规模一升四降(见图6):文学艺术书一枝独秀,销售同比增长1.20%,该细分市场规模虽然只是小幅扩大,但毕竟遏制了各细分市场规模同遭下降的局面出现。两类细分市场规模呈两位数下降:社会科学书细分市场规模降幅最大,销售同比下降12.57%;少儿读物细分市场规模降幅次之,销售同比下降10.47%。另两类细分市场规模分别呈一位数下降:科技生活书细分市场销售同比下降7.27%,文化教育书细分市场销售同比下降1.97%。

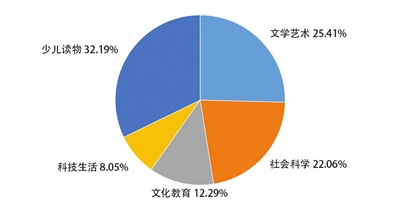

前三季度图书零售线上市场的销售结构(见图7)是:少儿读物类市场份额第一,占比32.19%,比重同比扩大1.85个百分点,较上半年缩小0.78个百分点;文学艺术类市场份额第二,占比25.41%,比重同比扩大1.34个百分点,较上半年扩大0.36个百分点;社会科学类市场份额第三,占比22.06%,比重同比缩小2.16个百分点,较上半年缩小0.05个百分点;文化教育类市场份额第四,占比12.29%,比重同比扩大0.41个百分点,较上半年扩大0.05个百分点;科技生活类市场份额第五,占比8.05%,比重同比缩小1.44个百分点,较上半年扩大0.42个百分点。与去年同期比较:文学艺术类和社会科学类市场份额位序互换,其他类别市场份额位序不变。少儿读物类尽管销售同比下降,但市场比重并未缩小,且稳固保持线上市场第一份额的站位。

9月份,图书零售线上市场销售数量同比下降11.72%,环比增长9.80%;销售码洋同比下降7.41%,环比增长11.45%。由此,致第三季度线上市场销售数量同比下降4.11%,销售码洋同比下降4.29%,降幅分别较上半年收窄。

占整体市场绝大份额的线上市场是决定整体市场走向的主要杠杆,2024年的图书零售最终结局,主要取决于最后一个冲刺季线上市场的表现,但愿线上市场不负厚望。

三时段动销品种均降

实体店新书动销率提升

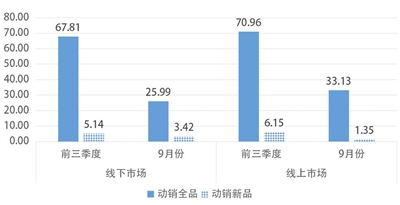

前三季度,图书零售线下市场动销图书67.81万种(见图8),同比下降2.42%。其中,当年出版上市的新书动销51421种,同比下降6.98%;新书动销率为72.13%,同比提高0.89个百分点;新书的市场贡献率为12.50%,同比下降3.62个百分点。

第三季度,图书零售线下市场动销图书43.13万种,同比下降0.29%。其中,当年出版上市的新书动销45388种,同比下降5.52%;新书动销率为64.43%,同比提高1.94个百分点;新书的市场贡献率为19.21%,同比下降8.28个百分点。

9月份,图书零售线下市场动销图书25.99万种,同比下降3.01%。其中,当年出版上市的新书动销34155种,同比下降7.34%;新书动销率为51.67%,同比提高1.63个百分点;新书的市场贡献率为19.28%。当月出版上市的新书动销509种,同比下降19.33%;新品动销率为60.24%,同比提高9.56个百分点;当月新品的市场贡献率为0.40%。

前三季度,图书零售线上市场动销图书70.96万种,同比下降2.81%。其中,当年出版上市的新书动销61528种,同比下降7.89%;新书动销率为74.05%,同比下降6.51个百分点;新书的市场贡献率为10.89%,同比下降1.61个百分点。

第三季度,图书零售线上市场动销图书49.04万种,同比下降8.54%。其中,当年出版上市的新书动销30906种,同比下降9.23%;新书动销率为69.03%,同比下降8.44个百分点;新书的市场贡献率为12.07%,同比下降3.90个百分点。

(下转第4版) (上接第3版)

9月份,图书零售线上市场动销图书33.13万种,同比下降14.22%。其中,当年出版上市新书动销13489种,同比下降14.39%;新书动销率为63.02%,同比下降8.71个百分点;新书的市场贡献率为12.03%。当月出版上市的新书动销2381种,同比下降3.56%;新品动销率为38.34%,同比下降0.35个百分点;当月新品的市场贡献率为1.09%。

前三季度、第三季度、9月份三个时段,无论是线下市场还是线上市场,无论是动销全品还是动销新品,同比去年均呈下降,这种态势不可谓不严峻。动销全品、动销新品作为市场销售重要支撑的持续下降,虽然有新书出版品种减少的内因,但无疑加大了年度市场销售回升的难度,对单品销售的增量提出了更高要求。唯一值得欣慰的是,三个时段线下市场的新书动销率均呈提高,映射了实体书店加大新书促销的作为。

售书均价同比下降

两时段两市场售书均价差同告缩小

前三季度,图书零售市场平均售书单价为51.53元,同比下降6.27%。其中,线下市场平均售书单价35.69元,同比上涨4.27%;线上市场平均售书单价69.99元,同比下降1.92%。线上市场售书均价为线下市场售书均价的1.96倍,而去年同期线上市场售书均价为线下市场售书均价的2.08倍,时过一年,二者的售书均价差下降了12个百分点。

9月份,图书零售市场平均售书单价为52.32元,同比上涨4.66%,环比下降5.59%。其中,线下市场平均售书单价38.55元,同比上涨8.26%,环比下降0.31%;线上市场平均售书单价67.89元,同比上涨1.85%,环比下降1.52%。线上市场售书均价为线下市场售书均价的1.76倍。二者的售书均价差同比缩小了11个百分点,环比缩小了2个百分点。

虽然无论是前三季度还是9月份,无论是整体市场还是线下市场、线上市场,图书平均售价增减不一,但在这两个时间段,线下、线上两个市场的售书均价差同告缩小,而这正是业界所期望的;它对平抑线上市场不平等的低折竞争发挥无形的助力作用。

热销头部品尽显丰盛

文艺热销书大家名著甚众

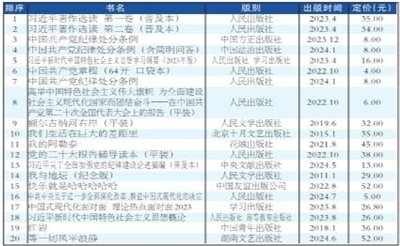

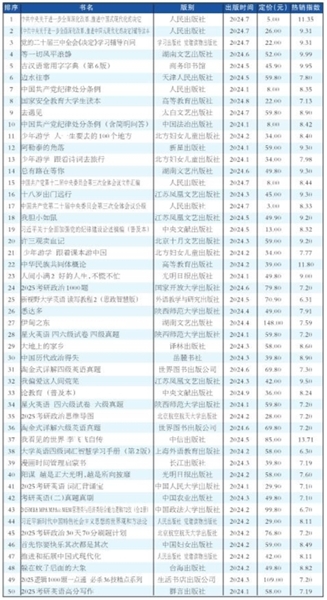

前三季度,虽然总动销品种同比有所下降,但热销头部品却琳琅满目,可圈可点者甚众,且多有新品晋入,全品类图书热销TOP100中,当年出版上市的新品占比近3成。据不完统计,单品销量达5万册以上的图书逾400种,其中不乏销量上百万册及至数百万册的品种(见表1)。

社会科学热销书再居百种热销头部品最大份额,46个品种晋入全品类图书热销TOP100(见表2),几占半壁江山。主题时政图书仍为主打,除了习近平总书记原著、党的二十大文献等延续性热销品,年内新品主要为三类:一是党纪学习教育相关读物,二是党的二十届三中全会文献等相关读本,三是《推进和拓展中国式现代化》(人民出版社 党建读物出版社)等9种干部学习培训教材。非主题时政读物中宋默著《人生没什么不可放下 弘一法师的人生智慧》(团结出版社)、周岭著《认知觉醒 开启自我改变的原动力》(人民邮电出版社)、张琦著《认知破局》(北京联合出版公司),为原创品在全品类图书热销100中占得三个席位。当年新品——心理疗愈经典《躲在蚊子后面的大象》(台海出版社),为非主题时政社科新书夺得与全品类图书热销TOP100相邻的最前市场站位。

文化教育热销书14个品种晋入全品类图书热销TOP100(见表3)。商务印书馆的5种经典工具书,占最大比重和最强势头:《现代汉语词典》《新华字典》两种看家书,分别热销数十万册,且包揽文教热销书前2位;第6版《古汉语常用字字典》作为当年新品,上市仅数月就销售数十万册;第10版《牛津高阶英汉双解词典》持续盛销1年,热势不减。2种当年新品——考研书《2025考研政治1000题》(国家开放大学出版社)和历史漫画系列“如果历史是一群喵”的最新品种《明末清初篇(特典版)》(广东旅游出版社),风头正劲,销量均达数十万册。经典传记《苏东坡传》(湖南文艺出版社)和经典英语学习用书《新概念英语1 英语初阶(智慧版)》(外语教学与研究出版社),持续彰显品牌魅力。高等教育出版社的《语文基础模块》《数学基础模块》等5种学生用书,销量冲高。

文学艺术热销书30个品种晋入全品类图书热销TOP100(见表4),其中原创品以26个品种占据近9成的压倒优势,且包揽前11个席位。迟子建著《额尔古纳河右岸》(人民文学出版社)斩获非主题时政领衔书和文学艺术领衔书双荣耀;并携余华著《我们生活在巨大的差距里》(北京十月文艺出版社),李娟著《我的阿勒泰》(花城出版社),史铁生著《我的地坛(纪念版)》(人民文学出版社),梁实秋著《快乐就是哈哈哈哈哈》(中国友谊出版公司),罗广斌、杨益言著《红岩》(中国青年出版社),刘同著《等一切风平浪静》(湖南文艺出版社),共同包揽非主题时政图书前7名,且全部晋入全品类图书热销TOP20,销量分别达数十万册。史铁生以人民文学出版社两个版本的《我与地坛》和湖南文艺出版社的《病隙碎笔》共3种书,及《我从未如此眷恋人间》(读者出版社)《听风八百遍,才知是人间》(华中科技大学出版社)《橙黄橘绿半甜时》(光明日报出版社)3种合著入列,成为最大赢家;余华除《我们生活在巨大的差距里》,还以《活着》(北京十月文艺出版社)《十八岁出远门》(江苏凤凰文艺出版社)共3著入列,紧随其后;李娟除《我的阿勒泰》,还以《阿勒泰的角落》(新星出版社)共2种书入列,莫言也以《晚熟的人》(人民文学出版社)《生死疲劳》(浙江文艺出版社)2种书入列,二者并列第3位。刘震云著《一句顶一万句》(花城出版社)、路遥著《平凡的世界》(北京十月文艺出版社)、刘慈欣著《三体》(重庆出版社),古典名著《红楼梦》(人民文学出版社)、余秋雨著《文化苦旅》(长江文艺出版社)和湖南文艺出版社的张嘉佳著《云边有个小卖部》、马伯庸著《长安的荔枝》,一众大家名著联袂入列。2种艺术图书——《绘画基础自学指南 单体景物》(重庆出版社)、《摄影轻松入门一本就够》(电子工业出版社)的晋入,更是丰富了品类,锦上添花。

少儿读物热销品9个品种晋入全品类图书热销TOP100(见表5),原创品以多品种和包揽前三站位显示优势。北方妇女儿童出版社推出的当年新品——“少年游学系列”之《人一生要去的100个地方》《跟着诗词去旅行》,上市仅数月,就各自销售数十万册,分别摘取少儿读物领衔书和榜眼书桂冠,折射了少年游学热的日甚一日。国际儿童文学最高奖安徒生奖得主曹文轩以江苏凤凰少年儿童出版社、天天出版社两个版本的其名著《青铜葵花》共同晋入,并占得第3位,彰显了大家的非凡实力。任溶溶名著《没头脑和不高兴》(浙江少年儿童出版社)与曹文轩名著携手,共展原创风采。经典绘本《我有友情要出租》(新疆青少年出版社)热销经年,销量再呈不菲。

科技生活热销书一枝独秀,1种书晋入全品类图书热销TOP100(见表6),《神秘的答案之书》(江苏凤凰文艺出版社)列第68位。与其同为科普百科读物的《DK博物大百科 自然界的视觉盛宴》(科学普及出版社)和《神奇的答案之书》(吉林美术出版社)联袂入列科技生活热销书TOP20,且同居前8席位。列位第2的《崔玉涛育儿百科》(中信出版社)长期驻榜,携江苏凤凰科学技术出版社的《协和专家孕产大百科》《爸爸的声音最好的胎教》等育儿孕产书,持续主打。以《黄帝内经全集》(吉林科学技术出版社)领衔的中医书籍热势称高,当年新品《漫画讲透黄帝内经》(化学工业出版社),中医古籍出版社的《经典中医启蒙》《精神健康讲记 一个中医眼中的心身调适与精神发展》等5种中医书籍,跻身科技生活热销书TOP20。(下转第8版) (上接第4版)

84家出版社共襄双百热品

两市场消费趋同度下降

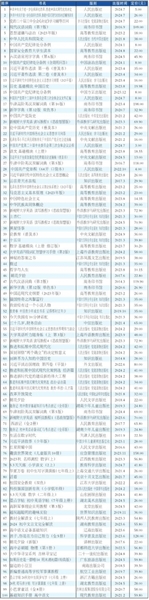

前三季度终结的9月份,线下、线上市场热销百种头部品(见表7、表8)分属84家出版社,比上月增加4家。同时入列两个市场TOP100的出版社共13家,比上月减少8家。其中包括人民文学出版社、商务印书馆、人民教育出版社、人民出版社、高等教育出版社等5家中央出版社;天津人民出版社、北京十月文艺出版社、南海出版公司、译林出版社、江苏凤凰文艺出版社、二十一世纪出版社、上海交通大学出版社、湖南教育出版社等8家地方出版社。同时跻身两个市场TOP100的图书共10种,比上月减少2种。其中包括《习近平新时代中国特色社会主义思想概论》(人民出版社、高等教育出版社)1种主题时政读物;人民文学出版社的《红星照耀中国》《朝花夕拾》和《活着》《朝花夕拾》(人民教育出版社)4种文学图书;《现代汉语词典》《古汉语常用字字典》《新华字典》《牛津中阶英汉双解词典》(商务印书馆)4种经典工具书;《窗边的小豆豆》(南海出版公司)1种少儿读物。《活着》今年初以来已连续9个月在两个市场同时登榜,彰显了其持久的市场魅力。线下、线上两个市场的消费趋同度较上月下降。

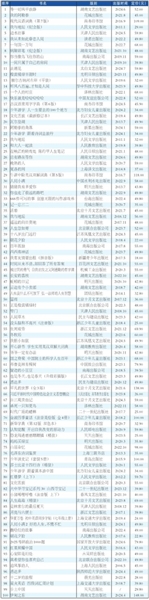

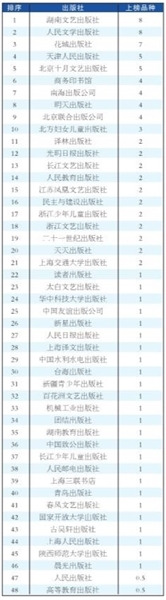

9月份,图书零售线下市场热销TOP100图书分属49家出版社(见表9),与上月持平。其中,中央出版社26家,地方出版社23家。上榜图书最多的是人民出版社,共14.5种上榜;高等教育出版社次之,11.5种书上榜;商务印书馆8种书上榜;知识出版社6.5种书上榜;外语教学与研究出版社5种书上榜;中央文献出版社、党建读物出版社,各4种书上榜;中国大百科全书出版社3.5种书上榜;上海外语教育出版社、人民教育出版社等4家出版社,各2种书上榜;学习出版社1.5种书上榜;中国法治出版社、江苏凤凰文艺出版社等31家出版社,各1种书上榜;当代中国出版社、中共党史出版社等5家出版社,各0.5种书上榜。

9月份,图书零售线上市场热销TOP100图书分属48家出版社(见表10),比上月减少4家。其中,中央出版社18家,地方出版社30家。上榜图书最多的是湖南文艺出版社和人民文学出版社,各8种书上榜;花城出版社次之,7种书上榜;天津人民出版社、北京十月文艺出版社,各5种书上榜;商务印书馆、南海出版公司等4家出版社,各4种书上榜;北方妇女儿童出版社3种书上榜;译林出版社、光明日报出版社等11家出版社,各2种书上榜;读者出版社、太白文艺出版社等25家出版社,各1种书上榜;人民出版社、高等教育出版社,各0.5种书上榜。

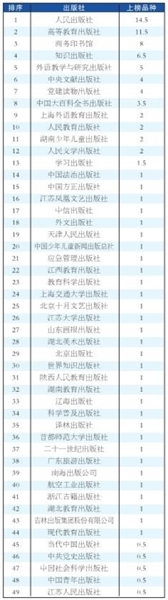

综合图书零售线下、线上两个市场热销TOP100,按出版社上榜书频次排列:人民出版社以15种(次)列第1位,商务印书馆、高等教育出版社分别以12种(次),并列第2位;人民文学出版社以10种(次)列第3位;湖南文艺出版社以8种(次)列第4位。

9月份,当年出版上市的新书中20个品种晋入当月全品类图书热销TOP100。当年新书热销TOP50(见表11),分属32家出版社,比上月增加1家。其中,中央出版社21家,地方出版社11家;1种当月出版上市的新书入列。