■商报·奥示数据研析组 文 东/执笔

2023年的图书零售即将进入冲刺阶段,至第三季度收官市场曙光初现:销售数量实现微反弹,销售码洋小幅回落,降幅窄于上半年。特别是9月份,年内首次实现月度销售同比双增。

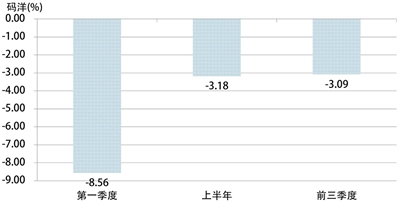

据基于“国家出版发行信息公共服务平台”的销售数据和商报·奥示“中国出版业市场监测系统”线下ERP数据、线上监测数据的统计,2023年前三季度图书零售市场销售数量同比增长0.53%,增幅比第一季度提高11.35个百分点,比上半年提高0.07个百分点;销售码洋同比下降3.09%,降幅比第一季度收窄5.47个百分点,比上半年收窄0.09个百分点(见图1),前三季度市场的总体趋势向好。

图1 2023年前三季度图书零售市场走势(销售同比)

9月或为市场转折

15个月中市场规模首次扩增

新学年开学季的9月份,成为年内图书市场走向的重要节点:前三季度中,首次实现月度图书零售同比双增,销售数量同比增长15.67%,销售码洋同比增长1.16%,虽然销售码洋增长尚嫌微弱,但这毕竟是今年前9个月中的首次市场规模扩增。往前追溯,这也是去年下半年以来,15个月中的市场规模首次扩增,可谓来之不易。而由于9月份的市场规模扩增,还使当月环比大幅增长:销售数量环比增长42.61%,销售码洋环比增长28.97%。

9月份的销售同比双增,还导致第三季度的销售也呈好转:销售数量同比增长1.80%,增幅较第二季度提高0.21个百分点;销售码洋同比下降2.10%,降幅较第二季度收窄0.02个百分点。

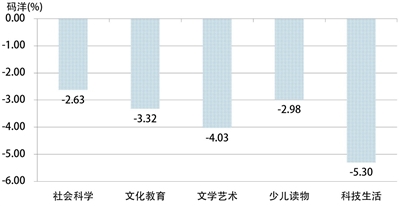

前三季度,图书零售各细分市场规模分别同比下降(见图2),但降幅均保持在一位数:社会科学书细分市场降幅最小,销售同比下降2.63%;文化教育书细分市场和少儿读物细分市场降幅接近,相差0.34个百分点,前者销售同比下降3.32%,后者销售同比下降2.98%;文学艺术书细分市场销售同比下降4.03%;科技生活书细分市场降幅最大,销售同比下降5.30%。各细分市场降幅差别不大,反映出市场整体态势趋稳,未有大的起落。

图2 2023年前三季度图书零售各细分市场销售态势(同比)

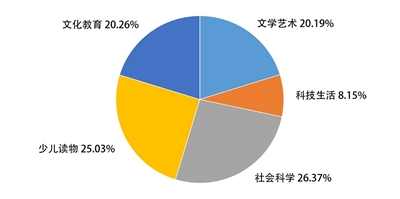

前三季度,图书零售市场的销售结构(见图3)是:社会科学类和少儿读物类比重接近,二者占比相差约1个百分点;社会科学类份额最大,占比26.37%,比重同比扩大1.14个百分点,较上半年缩小1.44个百分点;少儿读物类份额次之,占比25.03%,比重同比扩大1.14个百分点,较上半年扩大0.89个百分点;文化教育类、文学艺术类比重接近,二者占比相差不足0.1个百分点;文化教育类份额居中,占比20.26%,比重同比缩小1.80个百分点,较上半年扩大1.18个百分点;文学艺术类份额第四,占比20.19%,比重同比缩小0.21个百分点,较上半年缩小0.44个百分点;科技生活类份额最小,占比8.15%,比重同比缩小0.27个百分点,较上半年缩小0.19个百分点。与去年同期比较:各门类份额位序不变,社科类、少儿类比重扩大,其他门类比重缩小。社科类比重扩大,主题教育相关读物的热销系主要致因。

图3 2023年前三季度图书零售市场销售结构

寄希望于9月份的销售态势能持续下去,促成年度销售走出回落境遇。

线下市场前三季度实现反弹

各细分市场销售同比均增

前三季度,图书零售线下市场态势优于整体市场,市场规模实现反弹、双增,销售数量同比增长10.13%,增幅较上半年提高2.28个百分点;销售码洋同比增长9.05%,增幅较上半年降低4.73个百分点。

前三季度,图书零售线下市场实现全面反弹,各细分市场销售均呈同比增长(见图4):少儿读物细分市场增幅最大,销售同比增长12.32%;社会科学书细分市场销售同比增长10.06%;文化教育书细分市场和文学艺术书细分市场增幅接近,前者销售同比增长8.98%,后者销售同比增长8.56%;科技生活书细分市场销售同比增长7.71%。

图4 2023年前三季度图书零售线下市场销售态势(同比)

前三季度,图书零售线下市场的销售结构(见图5)是:文化教育类和社会科学类各占3成多,文教类份额居首,占比35.50%,比重同比扩大0.20个百分点,较上半年缩小0.40个百分点;社科类份额次之,占比32.04%,比重同比缩小1.00个百分点,较上半年缩小2.89个百分点;少儿读物类份额居中,占比14.18%,比重同比扩大1.74个百分点,较上半年扩大0.65个百分点;文学艺术类份额第四,占比12.67%,比重同比缩小0.64个百分点,较上半年扩大2.22个百分点;科技生活类份额居末,占比5.61%,比重同比缩小0.30个百分点,较上半年扩大0.42个百分点。与去年同期比较:除少儿读物类、文学艺术类份额位序互换,其他门类份额位序不变;除文化教育类、少儿读物类比重扩大,其余门类比重缩小。

图5 2023年前三季度图书零售线下市场销售结构

9月份,图书零售线下市场结束了前两个月的销售同比回落,扭降为升,实现了同比双增:销售数量同比增长34.88%,销售码洋同比增长14.19%。这种较大幅度的增长,得益于开学季实体书店的大力促销,也由此导致当月线下市场环比同告大幅增长:销售数量环比增长41.90%,销售码洋环比增长52.90%。

9月份的销售同比双增,还致线下市场第三季度的销售也呈好转:销售数量同比增长7.64%,销售码洋同比降幅收窄至1.22%。

9月份,线下区域市场销售增长的覆盖面较前扩大,以新华书店系统为例,实现销售同比、环比双增的有江苏新华、福建新华、宁夏新华、江西新华、新疆新华、湖北新华、广西新华等;其中福建新华、新疆新华更是销售同比增长逾1倍。销售环比增长的还有湖南新华、云南新华、甘肃新华、上海新华、安徽新华、河北新华、内蒙古新华、山东新华、四川新华、浙江新华等;其中湖北新华、广西新华、内蒙古新华、四川新华等销售环比增长逾1倍。

前三季度,线下区域市场新华书店系统销售同比增长的有福建新华、湖南新华、甘肃新华、新疆新华、湖北新华、安徽新华等。

线上市场态势好转

销售降幅收窄至13个月中最低

前三季度,图书零售线上市场态势劣于整体市场和线下市场,继续成为整体市场回落的主要致因;但其市场规模下降幅度较上半年收窄:销售数量同比下降11.17%,降幅较上半年收窄5.19个百分点,销售码洋同比下降11.44%,降幅较上半年收窄4.80个百分点。

前三季度,图书零售线上各细分市场均呈同比下滑(见图6):文化教育书细分市场降幅最大,销售同比下降15.57%;科技生活书细分市场降幅次之,销售同比下降12.26%;少儿读物细分市场销售同比下降10.60%;社会科学书细分市场销售同比下降9.32%;文学艺术书细分市场降幅最小,销售同比下降7.62%。

图6 2023年前三季度图书零售线上市场销售态势(同比)

前三季度,图书零售线上市场的销售结构(见图7)是:少儿读物类份额第一,占比30.34%,比重同比扩大1.95个百分点,较上半年缩小2.09个百分点;社会科学类份额第二,占比24.22%,比重同比扩大2.13个百分点,较上半年扩大0.02个百分点;文学艺术类份额居中,占比24.07%,比重同比缩小0.19个百分点,较上半年缩小0.03个百分点;文化教育类份额第四,占比11.88%,比重同比缩小3.37个百分点,较上半年扩大0.90个百分点;科技生活类份额居末,占比9.49%,比重同比缩小0.52个百分点,较上半年扩大1.20个百分点。与去年同期比较:除社会科学类和文学艺术类份额位序互换外,其余各门类份额位序不变;居份额前两位的少儿读物类、社会科学类比重扩大,其余门类比重缩小。(下转第18版) (上接第17版)

图7 2023年前三季度图书零售线上市场销售结构

9月份,图书零售线上市场销售数量同比下降5.92%,销售码洋同比下降7.48%,这是自去年11月份以来历时11个月中,线上市场销售降幅首次从2位数收窄至1位数,也是自去年9月份以来13个月中,线上市场销售最小的月度降幅。当月,线上市场环比显示增长,销售数量环比增长23.40%,销售码洋环比增长12.28%。

线上市场9月份态势转好,还使第三季度的销售降幅收窄,销售数量同比下降10.15%,降幅较第二季度收窄6.53个百分点;销售码洋同比下降9.88%,降幅较第二季度收窄6.78个百分点。

线上市场销售态势转好是业界期昐已久的,如果这种态势能持续下去,今年整体市场实现反弹就有望到来。

线下市场动销品种增长

线上市场动销品种下降

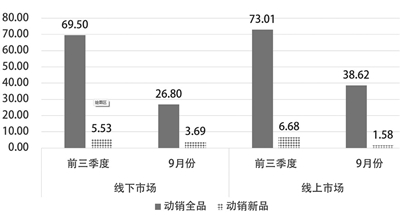

前三季度,图书零售线下市场动销图书69.50万种(见图8),同比增长2.93%。其中,当年出版上市的新书动销55279种,同比增长9.36%;新书动销率为71.24%,新书的市场贡献率为16.12%。

图8 2023年前三季度、9月份图书零售市场动销品种(万种)

第三季度,图书零售线下市场动销图书43.25万种,同比下降1.27%。其中,当年出版上市的新书动销48038种,同比增长4.80%;新书动销率为62.49%,新书的市场贡献率为27.49%。

9月份,线下市场动销图书26.80万种,同比增长0.07%。其中,当年出版上市的新书动销36862种,同比增长2.60%;新书动销率为50.04%,新书的市场贡献率为32.29%。当月出版上市的新书动销631种,同比下降11.50%;新品动销率为50.68%,当月新品的市场贡献率为0.30%。

前三季度,图书零售线上市场动销图书73.01万种,同比下降5.34%。其中,当年出版上市的新书动销66799种,同比增长6.20%;新书动销率为80.56%,新书的市场贡献率为12.50%。

第三季度,线上市场动销图书53.62万种,同比下降4.61%。其中,当年出版上市的新书动销34049种,同比下降7.86%;新书动销率为77.47%,新书的市场贡献率为15.97%。

9月份,线上市场动销图书38.62万种,同比下降4.55%。其中,当年出版上市的新书动销15756种,同比下降3.53%;新书动销率为71.73%,新书的市场贡献率为13.44%。当月出版上市的新书动销2469种,同比下降3.37%;新品动销率为38.69%,当月新品的市场贡献率为1.16%。

平均售书单价下降

线上、线下市场价差加大

前三季度,图书零售市场平均售书单价为51.67元,同比下降4.91%。其中,线下市场平均售书单价为34.23元,同比下降2.81%;线上市场平均售书单价为71.36元,同比下降0.29%。线上市场售书均价为线下市场售书均价的2.08倍。而去年同期线上市场售书均价为线下市场售书均价的2.03倍。虽然时隔一年,两个市场的售书均价分别同比下降,但二者的售价差却提高了5个百分点。

9月份,图书零售市场平均售书单价为49.99元,同比下降10.93%,环比下降7.55%。其中,线下市场售书平均单价35.61元,同比下降13.50%,环比上涨7.26%;线上市场平均售书单价66.66元,同比下降0.92%,环比下降7.98%。线上市场售书均价为线下市场售书均价的1.87倍,价差同比扩大了24个百分点,环比缩小了31个百分点。

前三季度和9月份两个时间段,无论是图书零售市场整体还是线下、线上市场,平均售书单价均告同比下降,高度契合了广大受众的期待。但两市场售价差的持续加大,无形中加重了平抑线上低价竞争的艰难。

市场热销显现两特色

品牌社、品牌书各领风骚

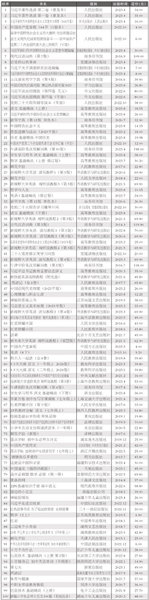

前三季度,图书零售热销头部品(见表1~表6),呈现两个特色:一是主题时政图书比重大,全品类图书热销TOP100中,主题时政读物占4成;二是原创读物为主打,全品类图书热销TOP100中,原创品占8成。

社会科学热销书与贯彻党的二十大精神开局之年和主题教育深入开展的大背景高度契合,相关读物品种多,销量高。《习近平谈治国理政》(外文出版社)等总书记原著,《中国共产党章程》(人民出版社)等二十大文献,《论党的自我革命》(党建读物出版社)等主题教育相关读物,持续热销。《真希望你也喜欢自己》(北京联合出版公司)、《被讨厌的勇气 自我启发之父阿德勒的哲学课》(机械工业出版社)和《蛤蟆先生去看心理医生》(天津人民出版社),为非主题时政图书在社科书热销TOP20中占得3席。

文化教育热销书类别丰富,TOP20中特色各异。历史读物份额最大,独占6席:《翦商 殷周之变与华夏新生》(广西师范大学出版社)、《明朝那些事》(北京联合出版公司)、《一读就上瘾的中国史》(台海出版社)各拥口碑,广东旅游出版社、黑龙江美术出版社的系列历史漫画读物《如果历史是一群喵》,更是以3个品种入列。(下转第19版) (上接第18版)

商务印书馆《新华字典》《古汉语常用字字典》《现代汉语词典》3种经典工具书包揽TOP3,创下罕见的独家“三领衔”,且销量大幅领先于后位者。智慧版《新概念英语》(外语教学与研究出版社)等5种外语学习用书,《肖秀荣2024考研政治1000题》(国家开放大学出版社)等4种考研书,争相竞逐。

文学艺术热销书中原创品以TOP20中占17席,再显绝对优势。新中国文学出版的摇篮人民文学出版社再有上佳表现,其史铁生《我与地坛(纪念版)》一书不仅斩获文艺领衔书,还雄踞前三季度非主题时政图书领衔位,成为“双冠”品牌书。该社的迟子建《额尔古纳河右岸》和《红楼梦》及另一版《我与地坛》,共同在TOP20中占得4席。近年屡展风采的湖南文艺出版社,以《你也走了很远的路吧》《长安的荔枝》《云边有个小卖部》和《病隙碎笔》4种书,占得与人文社等量席位,且在前6席中双方各占2席,二者竞相媲美,相得益彰。当年新书余华的《第七天》(新星出版社)年初抢眼表现以来,热销依旧。

少儿读物热销品中当年新品《故宫博物院 孩子一定要去的博物馆》(北京联合出版公司)犹如一颗新星,打破了一个时期以来少儿读物热销新品匮乏的沉寂局面,上市当月(6月)即两度入列半月热销TOP20,之后又常驻半月TOP20,并曾斩获领衔位,只是由于销售时长尚短,未能入列前三季度TOP20,但成为TOP30中的唯一当年新品。比较其他类别,少儿读物作为涉入出版企业最多的市场主体,隐忧仍存:TOP20中原创势弱、新品匮乏可见一斑,业界当下大力改观,争取年内有所突破。

科技生活热销书中契合短视频热势的《梦、时间与短视频》(江苏凤凰文艺出版社)作为下半年上市的新品,不但上市当月即占得TOP20榜首,还数度入列半月TOP20,且成为前三季度热销TOP20中的唯一当年新品。《神秘的答案之书》(江苏凤凰文艺出版社)、《DK博物大百科 自然界的视觉盛宴》(科学普及出版社)、《十万个为什么》(民主与建设出版社)、《神奇的答案之书》(吉林美术出版社)等4种科普百科读物,人民教育出版社和人民文学出版社两个版本的《昆虫记》和《李四光讲述地球的故事 穿过地平线》(长江少年儿童出版社)3种科普名著,携手助阵科技生活书热销TOP20。《崔玉涛育儿百科》(中信出版社)、《宝宝脾胃好 病不找》(江苏凤凰科学技术出版社)等6种育儿书,再撑主打板块。

9月市场集中度显高

新书表现抢眼热销看涨

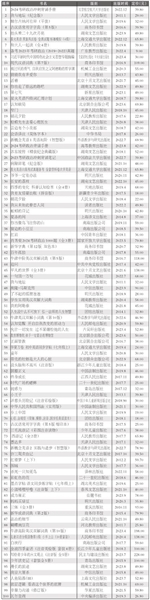

9月份,作为年内图书零售的重要节点,热销势头看涨,线下、线上市场热销百种头部品(见表7、表8)分属76家出版社,市场集中度提高。同时入列两个市场TOP100的出版社共26家,比上月增加5家。其中包括:人民文学出版社、商务印书馆、人民教育出版社等11家中央出版社,湖南文艺出版社、明天出版社、天津人民出版社等15家地方出版社。同时跻身两个市场TOP100的图书共17种,比上月增加7种。其中包括:主题时政图书《习近平新时代中国特色社会主义思想专题摘编》(党建读物出版社 中央文献出版社)、《朝花夕拾》(人民文学出版社)、《红岩》(中国青年出版社)、《活着》(北京十月文艺出版社)等7种文学图书,商务印书馆的《新华字典》《牛津高阶英汉双解词典》等5种经典工具书,《和大人一起读》(人民教育出版社)、《夏洛的网》(上海译文出版社)等4种少儿读物。相同社、相同书的双打榜,折射了线下、线上市场消费需求的趋同。

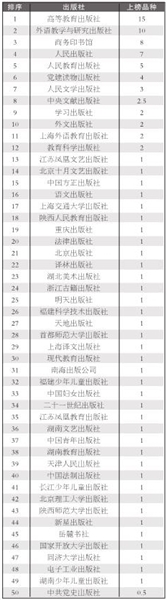

9月份,图书零售线下市场热销TOP100图书分属50家出版社(见表9)。其中,中央出版社23家,地方出版社27家。上榜图书最多的是高等教育出版社,共15种书上榜;外语教学与研究出版社次之,共10种书上榜;商务印书馆8种书上榜;人民出版社7种书上榜;人民教育出版社5种书上榜;党建读物出版社4种书上榜;人民文学出版社3种书上榜;中央文献出版社2.5种书上榜;外文出版社、上海外语教育出版社等4家出版社,各2种书上榜;江苏凤凰文艺出版社、北京十月文艺出版社等37家出版社,各1种书上榜;中共党史出版社0.5种书上榜。

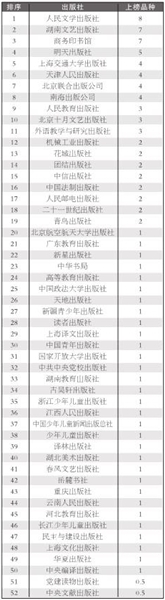

9月份,图书零售线上市场热销TOP100图书分属52家出版社(见表10)。其中,中央出版社23家,地方出版社29家。上榜图书最多的是人民文学出版社,共8种书上榜;湖南文艺出版社、商务印书馆次之,各7种书上榜;明天出版社5种书上榜;上海交通大学出版社、天津人民出版社等4家出版社,各4种书上榜;人民教育出版社、北京十月文艺出版社、外语教学与研究出版社,各3种书上榜;机械工业出版社、花城出版社等8家出版社,各2种上榜;北京航空航天大学出版社、广东教育出版社等31家出版社,各1种书上榜;党建读物出版社、中央文献出版社,各0.5种书上榜。

综合图书零售线下、线上市场两个热销TOP100,按出版社上榜书频次排列:高等教育出版社以16种(次)列第1位;商务印书馆以15种(次)列第2位;外语教学与研究出版社以13种(次)列第3位;人民文学出版社以11种(次)列第4位。

9月份,新书市场表现抢眼,新书热销TOP50(见表 11 )分属26家出版社,销量全部过万,多种图书销量逾10万,乃至数十万。27种图书销量进入全品类图书热销TOP100。热销指数折射了新书的市场表现。