■商报·奥示数据研析组 文 东/执笔

年度市场收官迫近的11月份,图书零售曙光乍现,出现小幅反弹,为2024年图书市场的最终回升增添了砝码。

据基于“国家出版发行信息公共服务平台”的销售数据和商报·奥示“中国出版业市场监测系统”线下ERP数据、线上监测数据的统计,2024年11月,图书零售市场销售数量同比增长2.82%,销售码洋同比增长2.43%。这种月度销售数量、销售码洋同比双增,是今年继1月份、5月份后第三次出现,虽然增幅小于前两次,但在年度终结前的这次销售同比双增其意义重于前两次。这应该说与“双11”热销爆点的作用不无关系,以致当月销售环比大幅增长:销售数量环比增长30.06%,销售码洋环比增长29.62%。11月份,图书市场销售数量的同比、环比增幅分别大于销售码洋的同比、环比增幅,是一个可喜的市场现象,表明市场进入一个销售实物量增长大于销售金额增长的良性状态,市场规模回升更多依赖的是消费者购书量的增长,而非书价的上涨。

2024年图书零售市场的最终结局,取决于12月份市场各方力量的“冲刺”一搏,特别是占市场绝大比重的线上市场的表现。

细分市场四升一降

刚需性强的文教书占最大份额

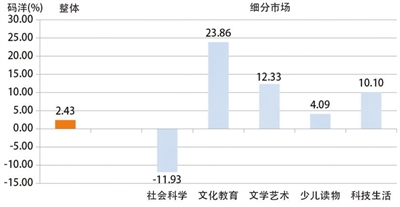

11月份,图书零售细分市场态势较前好转,细分市场规模呈四升一降(见图1)。文化教育书细分市场规模增幅最大,销售同比增长23.86%;文学艺术书细分市场规模增幅次之,销售同比增长12.33%;科技生活书细分市场规模增幅第三,销售同比增长10.10%;少儿读物细分市场规模增幅最小,销售同比增长4.09%。社会科学书细分市场规模独呈回落,销售同比下降11.93%。

图1 2024年11月图书零售市场

销售态势(同比)

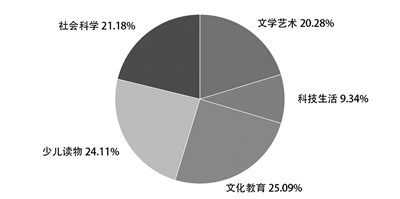

11月份,图书零售市场的销售结构(见图2)是:文化教育类市场份额最大,占比25.09%,比重同比扩大2.87个百分点,环比扩大3.04个百分点;少儿读物类市场份额次之,占比24.11%,比重同比缩小1.73个百分点,环比缩小0.86个百分点;社会科学类市场份额居中,占比21.18%,比重同比缩小5.63个百分点,环比扩大1.14个百分点;文学艺术类市场份额第四,占比20.28%,比重同比扩大3.56个百分点,环比缩小4.75个百分点;科技生活类市场份额最小,占比9.34%,比重同比扩大0.93个百分点,环比扩大1.43个百分点。与去年同期比较:文化教育类和社会科学类市场份额位序互换,其余各类市场份额位序不变。文化教育类市场份额居首,比重扩大,销售显增,折射了刚需产品对市场的支撑。社会科学类比重变化最大,下降超过5个百分点,系去年的主题时政书超常热销不再所致。

(下转第14版) (上接第1版)

线下市场态势优于整体市场

销售同比、环比增幅分别大于整体市场

11月份,图书零售线下市场销售态势优于整体市场,销售数量同比增长8.65%,销售码洋同比增长9.55%,增幅分别大于整体市场增幅。销售数量环比增长40.78%,销售码洋环比增长40.18%,增幅同样分别大于整体市场增幅。

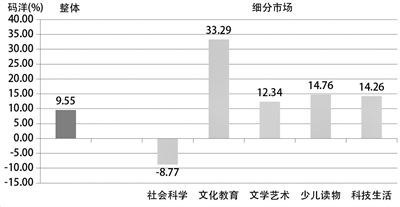

11月份,图书零售线下细分市场与整体细分市场一样,同为四升一降(见图3),且增幅均大于整体细分市场增幅,降幅均小于整体细分市场降幅。文化教育书细分市场规模增幅最大,销售同比增长33.29%;其它三类细分市场规模增幅均在1成区间:少儿读物细分市场规模增幅列第二位,销售同比增长14.76%;科技生活书细分市场规模增幅列第三位,销售同比增长14.26%,二者增幅接近,仅相差0.50个百分点;文学艺术书细分市场规模增幅最小,销售同比增长12.34%。社会科学书细分市场规模缩小,销售同比下降8.77%。

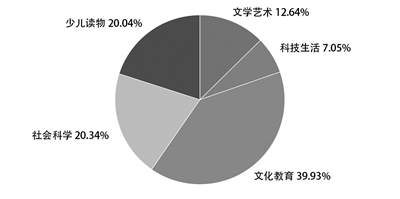

11月份,图书零售线下市场的销售结构(见图4)是:文化教育类市场份额居首,占比39.93%,比重同比扩大1.30个百分点,环比扩大6.72个百分点;社会科学类市场份额次之,占比20.34%,比重同比缩小5.28个百分点,环比缩小1.82个百分点;少儿读物类市场份额居中,占比20.04%,比重同比扩大2.03个百分点,环比扩大0.02个百分点;文学艺术类市场份额第四,占比12.64%,比重同比扩大2.51个百分点,环比缩小4.95个百分点;科技生活类市场份额居末,占比7.05%,比重同比缩小0.56个百分点,环比扩大0.03个百分点。与去年同期比较,各类别市场份额位序不变。与整体细分市场一样,社会科学类市场份额同比变化最大,致因当与整体细分市场相同。

11月份,图书零售线下区域市场销售态势较上月好转,区域销售增长的覆盖面较上月扩大。以新华书店系统为例,当月销售同比、环比双增的有辽宁新华、福建新华、湖南新华、新疆新华、河北新华等;销售环比增长的还有广西新华、黑龙江新华、四川新华、浙江新华、甘肃新华、江西新华等。其中,湖南新华、辽宁新华、四川新华销售环比增长逾1倍。

线上市场小幅回落

少儿读物“龙头”地位不再

11月份,图书零售线上市场态势逊于整体市场:销售数量同比下降0.76%,销售码洋同比下降1.28%。与上月比较,环比双增,销售数量环比增长18.76%,销售码洋环比增长19.02%。

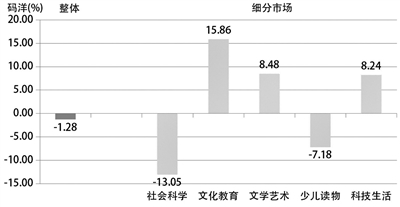

11月份,图书零售线上细分市场规模呈三增两减(见图5)。文化教育书细分市场规模增幅最大,销售同比增长15.86%;文学艺术书细分市场规模和科技生活书细分市场规模增幅接近,前者销售同比增长8.48%,后者销售同比增长8.24%。社会科学书细分市场规模降幅逾1成,销售同比下降13.05%;少儿读物细分市场规模降幅不足1成,销售同比下降7.18%。

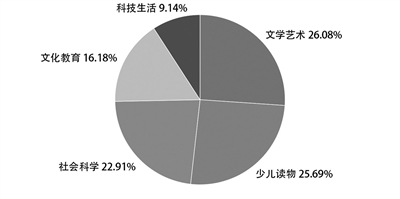

11月份,图书零售线上市场的销售结构(见图6)是:文学艺术类市场份额第一,占比26.08%,比重同比扩大3.83个百分点,环比缩小4.93个百分点;少儿读物类市场份额第二,占比25.69%,比重同比缩小7.36个百分点,环比缩小4.88个百分点;社会科学类市场份额第三,占比22.91%,比重同比缩小2.73个百分点,环比扩大5.28个百分点;文化教育类市场份额第四,占比16.18%,比重同比扩大5.47个百分点,环比扩大4.07个百分点;科技生活类市场份额第五,占比9.14%,比重同比扩大0.79个百分点,环比扩大0.46个百分点。与去年同期比较:文学艺术类市场份额位序前移两位,少儿读物类、社会科学类市场份额位序分别后移一位,其他类市场份额位序不变。少儿读物类、文化教育类比重变化大,缩小或扩大超过5个百分点。少儿读物类继上个月后再度退居市场第二,这是线上市场不可忽视的一个结构变化。少儿读物本是长居线上市场“龙头”地位,如今连续两个月“龙头”地位不再,或将预示少儿读物销售困局加剧。

动销品种持续10个月下降

线上、线下市场售书均价差再度缩小

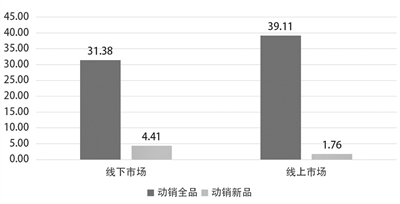

11月份,图书零售线下市场动销图书31.38万种(见图7),同比下降5.11%。其中,当年出版上市的新书动销44082种,同比下降14.91%;新书动销率为52.29%,同比下降2.59个百分点;新书的市场贡献率为20.99%,同比下降7.90个百分点。当月出版上市的新书动销380种,同比下降45.40%;新品动销率为58.46%,同比提高26.10个百分点;当月新品的市场贡献率为0.16%,同比下降0.17个百分点。

11月,图书零售线上市场动销图书39.11万种,同比下降3.86%。其中,当年出版上市的新书动销17585种,同比下降8.23%;新书动销率为80.30%,同比提高1.81个百分点;新书的市场贡献率为14.18%,同比下降2.80个百分点。当月出版上市的新书动销1692种,同比下降36.61%;新品动销率为47.11%,同比提高3.49个百分点;当月新品的市场贡献率为0.95%,同比提高0.27个百分点。

自今年2月份以来,线下市场动销图书品种除8月份外,已先后9个月同比下降;线上市场动销图书品种已持续10个月同比下降;这种动销品种下降态势甚于去年,当为业界重视。毕竟动销品种是对市场销售的重要支撑,其长期只降不升,势必加剧市场销售增长的难度。

11月份,图书零售市场平均售书单价为52.59元,同比上涨1.39%,环比下降0.28%。其中,线下市场平均售书单价37.83元,同比上涨0.42%,环比下降1.59%;线上市场平均售书单价72.74元,同比下降4.52%,环比下降1.25%。当月,线上市场售书均价为线下市场售书均价的1.92倍。而去年同期线上市场售书均价为线下市场售书均价的2.02倍,时过一年,两市场的售书均价差缩小了10个百分点。环比10月份,两市场的售书均价差相等。线上、线下市场售书均价差同比缩小,环比相等,是难得的市场福音,助力抑制线上市场低折竞争。

热销头部品新面孔频现

文学热销书独占TOP100半壁江山

11月份,图书零售市场热销头部品中不乏新面孔,文学艺术类再度在全品类图书热销TOP100中占最大份额。

社会科学热销书23个品种晋入全品类图书热销TOP100,比上月增加2种。主题时政图书一如往常,再成主打。党的二十届三中全会《决定》的“辅导读本”和“学习辅导百问”,销量高居前两位。新晋品《习近平引用诗词释读》(人民文学出版社),对总书记讲话、文章中引用的99则诗词名句,分专题阐释其背景义理和现实意义。非主题时政书中两种职业用书——《老夏说公务员面试 100真题摆平面试》(清华大学出版社)、《初级会计实务》(经济科学出版社),作为新晋品,丰富了社科热销头部书的品类。

(下转第15版) (上接第14版)

文化教育热销书12个品种晋入全品类图书热销TOP100,比上月减少7种。考试书占最大份额:2025年研究生考试的迫近,使其中考研用书热销称盛,且多为当年新品。既有考研政治用书《2025考研政治1000题》(国家开放大学出版社)、《2025考研政治思维导图》(北京航空航天大学出版社),又有考研数学用书——生活书店出版公司的《2025管理类联考数学高分指南》和《2025管理类联考数学历年真题名家详解》,还有考研英语用书《2025考研英语词汇背诵宝》(中国人民大学出版社)。热销考试书中的新品类《普通话水平测试应试指导》(语文出版社)再度打榜。市场常青树——商务印书馆的经典工具书《现代汉语词典》,更是持续晋入。

文学艺术热销书51个品种晋入全品类图书热销TOP100,比上月增加10种,独占半壁江山,创品种新高。其中原创品达40个品种,占比近8成,优势凸显。《我的阿勒泰》(花城出版社)再次斩获非主题时政领衔书和文学艺术领衔书双桂冠,并携2种原创品史铁生的《我与地坛(纪念版)》(人民文学出版社)和《病隙碎笔(纪念版)》(湖南文艺出版社),2种引进品《你当像鸟飞往你的山》(南海出版公司)、《一间只属于自己的房间》(天津人民出版社),包揽非主题时政热销书前5位。梁实秋的《快乐就是哈哈哈哈哈》(中国友谊出版公司)、余华的《我们生活在巨大的差距里》(北京十月文艺出版社)、季羡林的《时间从来不语 却回答了所有答案》(百花洲文艺出版社)、余秋雨的《文化苦旅》(长江文艺出版社)、迟子建的《额尔古纳河右岸》(人民文学出版社)、刘慈欣的《三体》(重庆出版社)、莫言的《生死疲劳》(浙江文艺出版社)、刘震云的《一句顶一万句》(花城出版社)等一众大家名著纷纷晋入,其中不乏一人多品入列。当年新品表现不俗,共15个品种联袂晋入,特别是《小狗疑心大宇宙阴谋篡夺它的位置》(江苏凤凰文艺出版社)、《梅子熟时栀子香》(光明日报出版社)、《素食者》(四川文艺出版社)、《大地上的家乡》(译林出版社)4种当月出版上市的最新品晋入,彰显了各自的魅力。江苏凤凰文艺出版社推出的三卷本《十日终焉 囚笼》《十日终焉 迷城》《十日终焉 不息》全套晋入,折射了科幻悬疑小说的市场热。

少儿读物热销品13个品种晋入全品类图书热销TOP100,比上月减少6种;其中原创品7种,略显优势。3种当年出版的新书全部为原创品,且各具特色,显示了业界发力原创少儿读物出版的效果。《少年游学 跟着诗词去旅行》(北方妇女儿童出版社)年初出版上市以来,持续登榜,成为少年游学读物的佼佼者。“大中华寻宝系列”的最新品种《吉林寻宝记》(二十一世纪出版社),再创这一系列读物的热销新高。全4册的《中国寓言里的思辨课》(海豚出版社)用全新的思辨方式打开中国寓言,融中国寓言的思辨性和文学性于一体,令人耳目一新,大博眼球。任溶溶经典少儿文学《没头脑和不高兴》(浙江少年儿童出版社),热销经年,魅力不减。同为浙江少儿社的《国之脊梁——中国院士的科学人生百年》上市1年许,广受小读者青睐。

科技生活热销书以新面孔《2023新版消防设施操作员 基础知识》(中国劳动社会保障出版社),一枝独秀晋入全品类图书热销TOP100,改写了上月的缺席局面。该书姊妹篇《2023新版消防设施操作员 中级》紧随其后,列科技生活热销书第2位。中国建筑工业出版社的4种新书《建设工程施工管理》《建设工程法规及相关知识》《建筑工程管理与实务》《机电工程管理与实务》,当月才出版上市,就悉数入列科技生活热销书TOP20,前2种还入列TOP6,这几种职业资格考试用书,加上列热销第3位的计算机技术与软件技术考试用书《信息系统项目管理师教程》(清华大学出版社),共同刷新了相当一个时期以来科技生活热销头部书的品类。

全品类TOP100新书占3成

两市场消费趋同度再呈下降

11月份,图书零售线下、线上两个市场热销百种头部品(见表1、表2),分属92家出版社,比上月增加6家。同时入列两个市场TOP100的出版社共11家,比上月减少4家。其中包括人民文学出版社、国家开放大学出版社、语文出版社、中国劳动社会保障出版社等4家中央出版社;江苏凤凰文艺出版社、天津人民出版社、北京十月文艺出版社、南海出版公司、浙江少年儿童出版社、重庆出版社、二十一世纪出版社等7家地方出版社。同时跻身两个市场TOP100的图书仅2种,比上月减少1种;分别为《活着》(北京十月文艺出版社)和《百年孤独》(南海出版公司)两种文学图书。两市场的消费趋同度继上月明显下降后,再度进一步下降。而《活着》却也创下了今年初以来,唯一连续11个月在两个市场TOP100中同时占得席位的纪录。

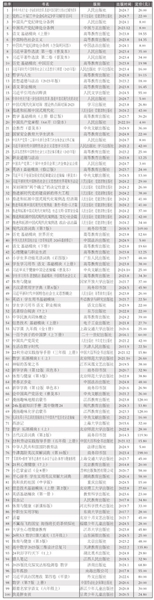

11月份,图书零售线下市场热销TOP100图书分属49家出版社(见表3),比上月减少1家。其中,中央出版社24家,地方出版社25家。上榜图书最高的是高等教育出版社,17.5种书上榜;人民出版社次之,14.5种书上榜;商务印书馆6种书上榜;党建读物出版社、中央文献出版社,各5种书上榜;中国法治出版社、北京师范大学出版社,各3种书上榜;学习出版社2.5种书上榜;上海交通大学出版社、中国大百科全书出版社等3家出版社,各2种书上榜;广东人民出版社、国家开放大学出版社等37家出版社,各1种书上榜;中共党史出版社0.5种书上榜。

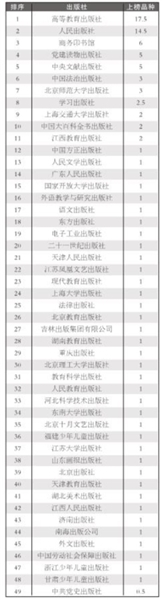

11月份,图书零售线上市场热销TOP100图书分属54家出版社(见表4),比上月增加3家。上榜图书最多的是湖南文艺出版社,共10种书上榜;江苏凤凰文艺出版社次之,6种书上榜;天津人民出版社、花城出版社等3家出版社,各5种书上榜;人民文学出版社、北京十月文艺出版社等3家出版社,各4种书上榜;长江文艺出版社、光明日报出版社,各3种书上榜;南海出版公司、译林出版社等7家出版社,各2种书上榜;中国友谊出版公司、华中科技大学出版社等37家出版社,各1种书上榜。

综合图书零售线下、线上两个市场热销TOP100,按出版社上榜书频次排列:高等教育出版社以17.5种(次)列第1位;人民出版社以14.5种(次)列第2位;湖南文艺出版社以10种(次)列第3位;江苏凤凰文艺出版社以7种(次)列第4位。

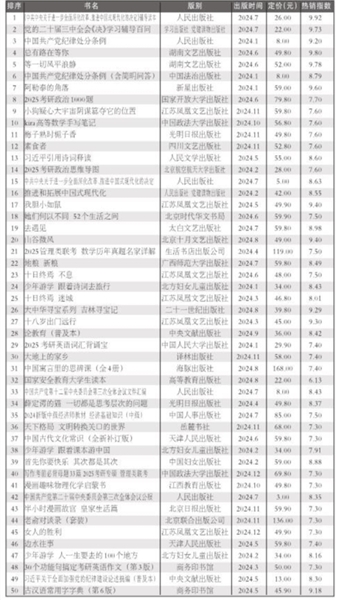

11月份,当年出版上市的新书中30个品种晋入全品类图书热销TOP100,较上月增加1种。当年新书热销TOP50(见表5)分属33家出版社,与上月持平。其中,中央出版社18家,地方出版社15家;8种当月出版上市的新书晋入,比上月增加6种。