■文波/编译

据了解,该报告是Drupa印展组织者委托英国的Printfuture和瑞士的Wissler&Partner两家独立咨询和市场调研公司进行的。调查涉及全球各个地区,共有2425位印刷及相关行业的高层决策者参与了此次调查。其中,印刷商有1419位,占58%;供应商有498位、印刷采购商有508位,各占约21%。

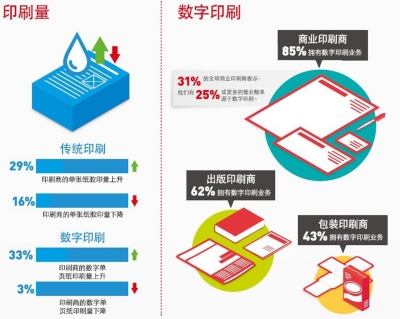

该报告称,虽然2013年全球面临着艰难的经济形势和瞬息万变的市场动态,印刷业运营问题整体局面却出人意料地呈现乐观的态势。调查显示,在过去的一年里,大多数印刷公司的传统印刷量出现增长,约29%的印刷商表示其单张纸胶印量增加,仅有来自16%的印刷商表示数据仍在下降。值得关注的是,数字印刷生产需求表现强劲,其中约33%的印刷商表示其数字单页纸印刷量在增加,只有3%的印刷商表示有所下降(见图1)。

(下转第23版) (上接第21版)

六成印企涉足数字印刷

在数字和传统混合印刷方面,全球每个地区的印刷商都在进行彻底的变革,这是经济形势和需求模式变化叠加的结果。45%的印刷商报告印刷作业长度减小和提前期缩短,仅16%表示印刷作业长度增加,只有10%指出提前期延长。同时,印刷作业量在不断攀升,52%的印刷商报告作业量增加,仅17%表示下降。然而,各地区的情况有显著差异。

数字印刷的重要性日益增加,调查结果便是佐证。在全球所有受访印刷商中,65%的印刷商涉足数字印刷,其中5%为纯数字印刷商。在全球所有受访的商业印刷商中,85%涉足数字印刷,31%表示数字印刷占营业额的25%以上。相比之下,38%的出版印刷商(例如为出版商提供服务的印刷商)和57%的包装印刷商没有数字印刷能力,除标签生产外(数字印刷在标签生产中的应用较广泛),数字印刷还没有对初级包装产生显著的影响。

尽管数字印刷对商业市场有决定性的影响,但让大多数印刷商放心的是,大部分数字印刷增长不是以减损传统印刷生产换来的。全球商业印刷商中有57%反映,数字生产没有减损传统印刷营业额,或减损了传统印刷营业额的10%以下。

从世界范围来看,商业印刷商广泛采用可变数据印刷、创意设计、宽幅印刷等增值服务。有近三分之一的商业印刷商增加了网络印刷服务。这样的结果在不同地区之间存在巨大差异。

收入增长利润下降

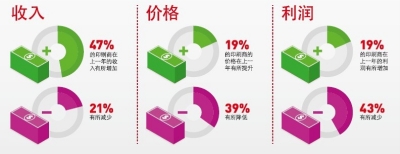

出人意料的是,全球每个地区都只有极少数受访者报告印刷量大幅下降。情况似乎是印刷量减少、价格下降致使了印刷公司的合并。存续的印刷商必须更加努力地增加印刷量,以试图维持收支平衡。报告显示,虽然45%的公司收入增长,但42%的公司利润下降,且只有19%成功实现盈利性增长(见图2)。

实现产品涨价仍然是重大的挑战。只有19%的受访者成功实现提价,而35%的受访者反而降价。在发达地区,企业在很大程度上受到原材料价格上涨和管理费用上升的拖累。这些不利因素加之经济不景气重创大多数公司的增长前景和盈余结果。

在印刷供应链领域,60%的公司表示信贷可获得性在过去12个月保持不变,但17%的公司认为信贷可获得性受限。在印刷行业,61%的公司表示银行放贷水平保持不变。供应商是银行贷款紧缩的重灾区,从另一方面也说明了印刷商面临着艰难的贸易形势和经济挑战。27%的供应商表示贷款成本增加,而这一数字的行业平均水平为20%。

现金流是所有公司面临的主要问题,因此将应收账款天数保持在绝对最低水平是关键的任务。市场中58%的公司表示应收账款天数维持不变,11%的公司认为支付情况有所改善,而26%的公司认为债务追讨情况比以往更糟。供应商再次成为重灾区,32%的供应商表示应收账款天数有所增加。

人才成业务增长瓶颈

要在瞬息万变的低迷市场实现业务增长是一项严峻的挑战,特别是在竞争激烈和经济受制的背景下。再加之印刷商在销售及营销方面存在传统盲点,因此建立增长平台面临重大挑战。

竞争激烈(57%的比例)和销量不足(39%的比例)成为2013年制约业务增长的两个主要因素。尽管在过去五年印刷企业数量显著下降,但印刷商似乎仍有巨大的降价压力,即使是在行业产能过剩或者产能不当的情况下也依然如此。

此外,还有21%的印刷商报告“无法招募到具备所需新技能的人才”是制约业务增长的关键因素。然而令人惊讶的是,印刷企业就业人数持续攀升。34%的企业报告增加,仅24%的企业报告下降,与此同时,2013年,所有受访者中有45%在过去12个月收入增长,有21%的人收入下降。大多数印刷公司都有工作人员老龄化的特点。

同时,近四成公司(38%的比例)认为制约销售增长的因素是寻找优秀的销售人员,更多的公司(60%的比例)认为寻找新客户是最大的挑战。在超前过渡到数字印刷和媒体服务时代的发达市场(例如北美和大洋洲),寻找可有效销售此类服务的数字原生代销售人员面临重大的挑战。

效率和新服务为投资新驱动

向商业印刷公司、包装公司和出版公司询问资本投资的主要原因时,提高效率在这三个印刷市场领域中都独占鳌头,尤其是在发达地区。概括地说,印刷公司似乎根据区域市场状况,在合并与增加胶印产能之间进行选择,同时广泛扩展由更自动化的工作流程支持的数字印刷能力。然而,三个主要的印刷市场领域之间有一些显著的差异。

商业印刷商和出版印刷商进行投资的第二个最重要原因是为客户提供一系列新服务。在发展中地区进行投资时尤其会优先考虑这一因素。在仍保持全球稳定增长的包装领域,决定投资的因素是增加产能而较少涉及增加额外的服务。

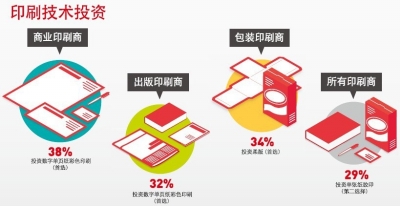

与关注客户和商业结果相比,印刷行业始终首先关注产品和设备。因此,对于每个地区和市场领域的所有印刷公司,投资第一优先级是印刷技术(52%),其次是整饰设备(49%)和印前/工作流程/管理信息系统(41%)也就不足为奇了。以工作流程和管理信息系统为投资重点,表明所有领域都对降低成本和提高效率给予较高的优先级。网络印刷软件是所有地区的相同投资领域,彰显了电子商务能力的重要性和在线吸引新客户的必要性。IT基础设施也吸引大量投资,因为全球各地的印刷业务都由IT驱动(见图3)。

在商业印刷商中,平均38%的受访者认为数字单页纸彩色印刷是头号投资选择,这一数字在全球出版印刷商中为32%。包装印刷商则不同,34%的受访者指出柔版是投资首选。在所有三个主要的印刷市场之中,平均29%的受访者明确认为投资的第二选择是单张纸胶印。对于商业和出版印刷商来说,印刷投资的第三个最常见选择是数字卷筒纸喷墨;对于包装印刷商则是凹版(见图4)。

有迹象表明,2014年全球在印刷行业的整体投资将呈现强劲增长势头。原因是经济形势正在好转,信心也在慢慢恢复。通过大手笔投资印刷技术、IT和新服务,北美一路领先,整装待发着手实施重大变革。很显然,澳洲、大洋洲等其他地区也准备进行结构性变革,印刷企业正在使自己与众不同并重塑业务模式。对于发展中经济体而言,在提高产能方面仍有投资空间,但它们也越来越认识到印刷商必须为未来投资、增加新服务,以及避免陷入商品化陷阱。