■商报·卷藏数据分析组

年终岁尾,在“十三五”即将收官之际,我们对这5年来中文纸质图书馆配市场进行回望。根据《文化部“十三五”时期文化产业发展规划》,我国文化产业发展正处于可以大有作为的重要战略机遇期,十八大以来,以习近平同志为核心的党中央高度重视文化建设,强调文化对国家发展的巨大作用,可以说,“十三五”时期是全面建成小康社会决胜阶段,也是促进文化繁荣发展关键时期。在此期间,我国的中文纸质图书馆配市场呈现何种走势?本期重磅发布“十三五”中文纸质图书馆配市场报告。(数据说明:本报告所有统计数据均来自商报·卷藏数据分析组1300所采样图书馆入藏的2005年及以后出版的中文纸质图书。由于时间所限,2020年数据为2020年1~9月数据。)

“十三五”期间整体市场

书价涨 图书馆“压复本 保品种”

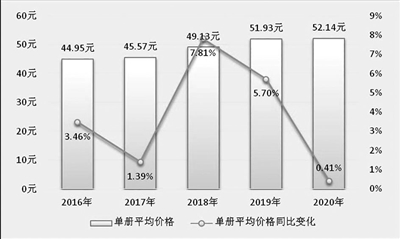

平均书价:总体呈增长态势 2020年增速略下降

“十三五”期间,整体馆配市场图书单册平均价格呈持续增长趋势,从2016年的44.95元/册,增长为2020年的52.14元/册,5年来图书单册平均价格上涨7.19元,5年增幅为16.01%。(见图1)

图1 2016年至今整体市场图书单册平均价格及同比

馆配结构:文学类书占比持续上升 经济类持续下降

在中图法分类的22类图书中,近5年来馆配市场码洋份额连续4年上升的类别有:文学(I类),文化、科学、教育、体育(G类),生物科学(Q类),它们持续受市场欢迎。其中I类码洋份额从2016年的22.31%小幅持续上升到2020年的28.57%,5年增幅6.26个百分点,G类和Q类图书5年增幅分别为0.79个百分点、0.33个百分点。连续4年码洋份额下降的是经济(F类),5年降幅为1.12个百分点。其他类别无论增幅还是降幅,码洋同比均不超过1个百分点。

从社科(A~K类)与自科(N~X类)角度来看,整体馆配市场中社科类图书码洋份额在“十三五”期间均占7成以上,2020年达到76.62%(2016年为72.61%、2017年为74.13%、2018年为73.96%、2019年为74.90%);从发展趋势来看,社科类图书码洋份额在2018年短暂下降了0.17个百分点后又连续2年稳步增长,5年涨幅为4.01个百分点。自科类图书则从2016年的25.18%降至2020年的23.05%,5年降幅为2.13个百分点。

出版年份:新书份额持续下降 上年版书份额增长

从近5年馆配市场采购图书的出版年份来看,虽然图书馆渴求当年新书,希望新书尽快上架;但各环节显然并不给力,当年新书码洋份额在逐年减少。2016年为33.12%,2017年下降4.17个百分点,2018年相较2017年稍有反弹,但2019及2020年又均呈下降趋势,其中2019年较2016年新书码洋份额减少5.90个百分点。2020年受新冠肺炎疫情影响,出版及馆配的产业链各环节均受影响,新书品种减少,同时销售、物流、加工等方面的效率下降,前三季度新书码洋份额因此仅为15.00%。

纵观近5年馆配市场采购图书出版年份分布情况,也正是因为对新书的渴求,上年版图书码洋份额呈现增长趋势;除2017年码洋份额下降0.61个百分点外,其后3年间码洋份额均有增长,2019年上年版图书(2018年版)码洋份额较2016年上年版图书(2015年版)增长4.10个百分点。2020年对2019年版图书的需求更是占到了近5成。(见表1)

表1 近5年各年版图书码洋份额分布

出版机构排名:16家5年连续跻身TOP20榜单

从出版机构集中度来看,码洋排名TOP20出版机构稳定占据3成以上市场。不过,近5年仅在2018年集中度有所增加,其他年份均呈下降态势,5年降幅为1.69个百分点;码洋排名TOP50、TOP100出版机构份额合计5年降幅分别为2.99个百分点、2.54个百分点。(见表2)

表2 2016~2020年整体市场出版社集中度分布

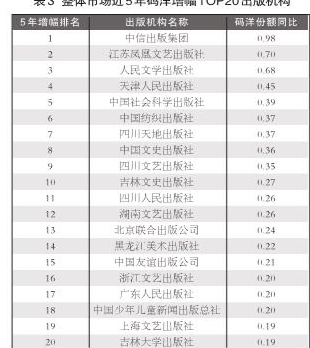

在每年码洋排名TOP20出版机构榜单中,近5年来均上榜的出版机构共计16家,这显示出这些机构强大而稳定的市场竞争力。其中科技社(从传统意义上来说)5家(电子工业出版社、化学工业出版社、机械工业出版社、人民邮电出版社、科学出版社),大学社4家(北京大学出版社、北京理工大学出版社、清华大学出版社、中国人民大学出版社),社科类4家(北京联合出版公司、商务印书馆、社会科学文献出版社、中国社会科学出版社),以及经法社(中信出版集团)、人民社(人民出版社)、文艺社(江苏凤凰文艺出版社)各1家。表3为5年来市场码洋份额进步最大的TOP20出版机构。

表3 整体市场近5年码洋增幅TOP20出版机构

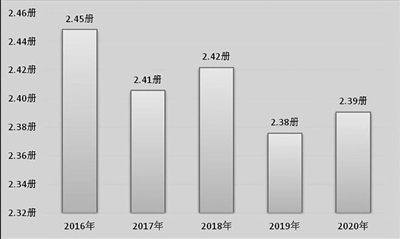

平均复本:5年降幅3.39% 压复本保品种大势所趋

2016年图书馆平均复本为2.45册/种,至2019年已降至2.38册/种,2020年前三季度稍有提升,复本为2.39册/种;5年来合计下降0.06册,降幅达到2.39%。(见图2)

究其原因,离不开经费不足与书价上涨之间的矛盾、电纸书与纸质书的取舍、物理空间的减少与文献量激增的现状,这都在一定程度上推动了馆方施行“压复本、保品种”的措施。由此来看,馆配市场的竞争,除了出版品牌和出版质量的竞争,某种意义上,也成为品种数之竞争。

图2 近5年图书馆平均复本

近5年畅销书目关键词:与时代发展契合

在2016~2020年参与馆配的图书中,选取每年馆配覆盖率TOP200书目,通过统计分析其关键词可以看出,出版业的选题重点与时代发展是契合的。(见表4)

近5年的主流与热门选题中,有关于经济发展的“供给侧改革”“一带一路”“中国经济”,有与科技发展相关的“人工智能”“5G”,与时代发展相关的“中国史”和各类“简史”,与国家文化教育发展相关的“全民读书”等。根据时代发展所产生的需求,“十三五”期间,图书出版及相关行业积极承担社会责任,为社会提供有价值的作品、为提升我国文化软实力做出重要而积极的贡献。

表4 2016~2020年热门选题概述

“十三五”期间高校馆市场

需求下降 市场严峻

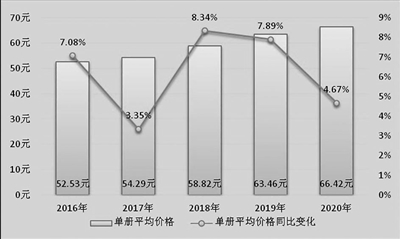

书价:近5年上涨13.90元 涨幅超2成

高校馆馆配市场近5年图书价格稳步增长,2016年图书单册平均价格为52.53元,2017年涨至54.29元,2018、2019年同比涨幅均在8%左右,至2020年已达到66.42元。总的来说,高校馆市场书价5年上涨了13.90元,涨幅为26.45%。(见图3)

图3 近5年高校馆市场图书单册平均价格及同比

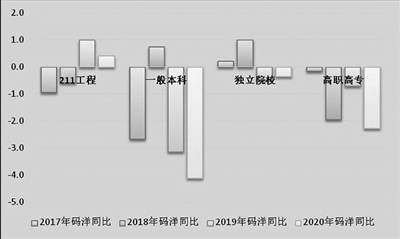

各层次高校馆:仅“211工程”院校馆近两年份额见长

细分至各层次高校馆,馆配整体压力较大。“211工程”类馆码洋份额在2017年、2018年连续下降,2019及2020年呈现上升态势。综合来看,该层次馆码洋份额5年降幅为0.12个百分点。各层次中5年码洋份额变化幅度为正的只有独立院校馆,增幅为0.36个百分点。(见图4)

图4 近5年各层次高校馆码洋份额同比概况

采书TOP5类别:各类别分布均衡 文学类领跑

高校馆近5年码洋排名前两位的类别均为文学(I类)、经济(F类),二者5年码洋份额平均值分别为14.41%、13.22%,其中文学类图书码洋份额5年增幅为0.38个百分点,经济类为0.47个百分点。此外,近5年TOP5类别榜单中,自动化技术、计算机技术(TP类)和历史、地理(K类)连续上榜。(见表5)

出版社排名:高校馆市场出版社集中度高于整体市场

从这一市场的出版社集中度来看,TOP20出版社份额合计占到总码洋的4成左右,TOP50出版社超过5成,码洋集中度比整体市场高。TOP20出版社除2017年码洋份额同比有所下降外,2018~2020年同比均呈上升态势,五年增幅为0.25个百分点。这说明高校馆市场更认品牌大社。(见表6)我们同时发布5年来高校馆市场码洋增幅TOP20出版社(见表7)。

表6 2016~2020年高校馆市场出版社集中度分布

表7 高校馆市场近5年码洋增幅TOP20出版社

“十三五”期间公共馆市场

政策利好 持续扩容

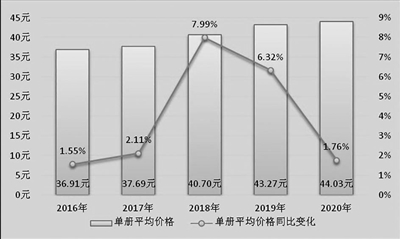

书价:5年来稳步增长 上涨7.13元

公共馆馆配市场图书价格与整体市场相比较低,近5年也在稳步增长。2016年图书单册平均价格为36.91元,2018年突破40元,涨至40.70元;2018、2019年同比涨幅均在7%左右,至2020年达到44.03元。从近5年发展趋势来看,公共馆市场图书价格5年上涨了7.13元,涨幅为19.31%。(见图5)

图5 近5年公共馆市场图书单册平均价格及同比

各层次公共馆:均呈增长态势

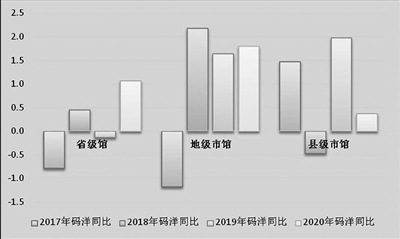

在各层次公共馆馆配中,近5年均呈增长态势。省级馆呈现波动上升趋势,5年涨幅为0.58个百分点;地级市馆码洋份额在2017年同比下降1.18个百分点,此后持续增长,5年增幅达到4.43个百分点;县级市馆五年增幅为3.33个百分点。(见图6)

图6 近5年各层次公共馆码洋份额同比概况

采书TOP5类别:文学类一骑绝尘

作为公共馆馆配重要类别的文学(I类),近5年码洋份额平均值为38.77%,在各类别中一骑绝尘,并在2020年达到5年来的最高值40.88%,5年增幅达5.74个百分点;但连续5年排名居次席的历史、地理(K类)综合来看呈现下降趋势,2016年码洋份额为11.42%,2020年降至10.19%,五年降幅为1.24个百分点。(见表8)

出版社排名:市场竞争充分

公共馆细分市场的出版社集中度不及整体市场,TOP20和TOP50出版社码洋份额近5年稍有走低,但仍相对稳定。TOP20出版社5年来降幅为0.84个百分点;TOP50出版社码洋份额5年降幅为0.06个百分点,TOP100出版社5年增幅为0.47个百分点。可见在公共馆领域,竞争充分,出版社面临的挑战更多,头部出版社难以独领风骚,排名51~100位的出版社往往码洋份额同比增长更多。(见表9)我们同时发布5年来公共馆市场码洋增幅TOP20出版机构。(见表10)

表9 2016~2020年公共馆市场出版社集中度分布

表10 公共馆市场近5年码洋增幅TOP20出版机构