与2013年一样,2014年图书市场仍然处于下行通道中,不过细分市场仍不乏亮点。文学类图书近两个季度同比出现了两连升,以《从你的全世界路过》、《乖,摸摸头》为代表的情感短篇小说集展现出了强大的市场潜力,而以玄色、笛安为代表的80后女作家们也巾帼不让须眉,《哑舍》、《南方有令秧》等也有良好的市场表现。

整体降幅收窄文学一枝独秀

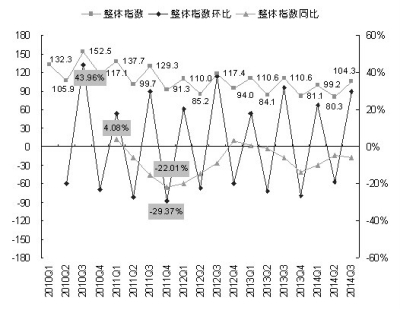

整体指数继续下滑

自2010年一季度起,整体市场指数四年多震荡下降,2014年指数较2010年指数下滑明显,期间各季度指数的最高值为2010年第三季度的152.5,最低值为2014年第二季度的80.3。图1显示,指数在一个完整自然年中的各季度涨降非常规律,总是呈现“降-涨-降”的态势,指数值在第一和第三季度较高,而在第二和第四季度回落。在指数的环比涨跌幅方面,2013年第三季度环比涨幅最多,为43.96%,环比降幅最大的是2011年第四季度,环比下降了29.37%。

从指数的同比涨降来看,整体市场指数在2011年下半年到2012年上半年的4个季度中经历了近四年来最为明显的滑坡,2011年第三季度、第四季度,2012年第一季度、第二季度的同比跌幅分别为15.23%、22.01%、20.14%和14.51%。相比之下,2014年第一到三季度指数仍然同比下降,不过各季度的降幅10.37%、4.52%和5.75%并非最糟,最近2个季度的降幅较2013年底和2014年初有所收窄。整体来看,图书市场零售呈现出下行态势,在近15个季度中,指数同比上升的仅有3个季度,分别是2011年第一季度、2012年第四季度和2013年第一季度。

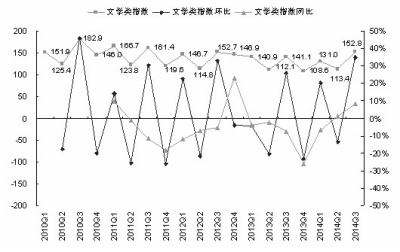

文学类零售强势

在各细分市场中,来看看文学类和生活类市场的指数表现,其中前者在今年的市场零售方面表现出色,而后者作为各类中新书动销率之冠的图书,同样较有代表性。

相较整体市场,文学类市场零售表现十分优秀,今年各季度的市场表现较以往并未有显著下滑,而2014年第三季度的零售指数则创下自2011年第四季度以来的最高值。从同比表现来看,今年第二、三季度以来,文学类指数表现强势,同比接连上升,照此趋势,明年年初将迎来一个销售高峰。2014年第三季度,在长江文艺出版社、湖南文艺出版社、人民文学出版社、南海出版公司等带动下,《百年孤独》、《围城》、《追风筝的人》等常销书,《万万没想到》、《从你的全世界路过》、《纸牌屋》等今年新书都有相当优秀的市场表现。《万万没想到》一书出自人气作家有时右逝和新锐导演叫兽易小星,该书在零售上取得成功除了“屌丝逆袭”的主题贴近年轻人的生活状态,也在很大程度上得益于新媒体的助推作用,叫兽易小星导演的优酷自制剧《万万没想到》开播以来已收获超过10亿的点击量。

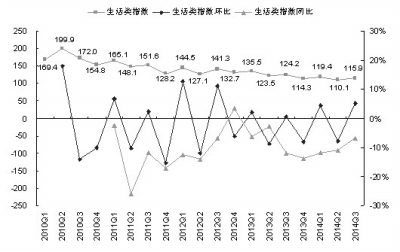

生活类不愠不火

在生活类,可以看到指数在小幅波动中持续走低,各季度的最高值出现在2010年第二季度,为199.9,最低值为2014年第二季度(指数值为110.1)。从指数的环比表现来看,2011年第四季度出现了最大的环比下降,为15.41%,环比上升最多则是2010年第二季度,为18.05%。

在生活类指数的同比表现方面,自2011年第一季度起的15个季度中,仅2012年第四季度出现了同比上升(3.46%),其他各季度均出现同比下滑。各季度同比下滑幅度最大的是2011年第二季度,该季度的同比对比时期是2010年第二季度,彼时“张悟本事件”尚未完全浮出水面且生活类图书在保健类带动下销售最为火爆。在降声一片的同比表现中,生活类在2012年第四季度的同比上升独树一帜。在该季度中,《舌尖上的中国》在一定程度上延续了当年下半年开始的强势,《于康:吃好每天3顿饭》则更是热销了大半年,作为北京协和医院临床营养科主任医师的于康,明确打消了读者对于“伪专家”、“伪中医”的身份顾虑,以其擅长的营养学领域内容整合而成的作品取得了骄人的业绩。而其后于2012年12月上市的《只有医生知道:@协和张羽发给天下女人的私信》再度借助了“协和”的金字招牌,协和妇产科医生张羽的这本保健类图书读者人群针对性较强,在2013年第一季度登顶生活类榜单。

再来看近一年生活类图书的市场表现。自2013年第四季度以来,生活类图书仍然保持了连续4个季度同比下降的态势,该类近3个季度的同比降幅逐步收窄,至2014年第三季度,同比降幅为6.63%,摆脱了之前连续4个季度的同比降幅高于10%的局面。具体从图书来看,该季度的热门图书《疯了桂宝(12)(吉祥卷)》、《老马识“毒”/名医话养生》无论在销量还是话题性上均与上一波零售小高峰时有不小的差距,以此而论,生活类在2015年难以出现明显的上升势头,仍将维持当前不愠不火的局面。进一步来看,中国中医科学院教授杨力的2014年12月新书《抗霾养肺书》作为题材较热、专业水平较高的一部,就当前市场表现来看还未显山露水,若在2015年初发力取得良好销售,或将对生活类图书的零售有所助益。

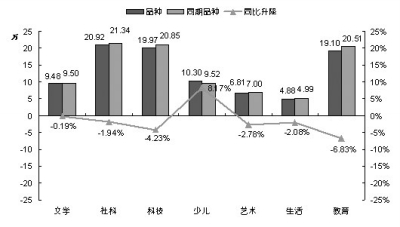

动销品种环比下降少儿逆市上扬

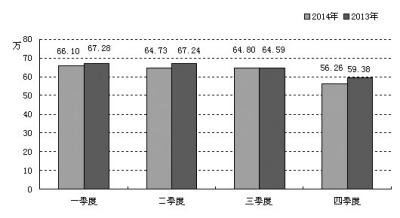

动销品种总数下降

在2014年1~11月的整体市场上,动销品种总数为91.9万种,较2013年同期的94.2万种下降了2.3万种,同比降幅为2.41%。从2014年整体市场各季度的动销品种数来看,第一季度动销品种数相对较多,超过了65万种,达到66.1万种;第二季度和第三季度动销品种数相对第一季度为少,分别为64.7万种和64.8万种;第四季度的动销品种数达到最低值,为56.3万种。2014年各季度中,仅有第三季度的动销品种数较2013年同期有所增加,增加了0.2万种,第一季度、第二季度和第四季度的动销品种数则较同期减少,分别减少了1.2万种、2.5万种和3.1万种;在各季度的同比升降幅方面,第三季度同比上升了0.33%,第一季度、第二季度和第四季度分别下降了1.75%、3.74%和5.24%。

社科类动销最多

在各细分市场上,动销品种数超过20万种仅有1类,为社科类,该类动销品种数为20.9万种;科技类与教育类分别位列第二位及第三位,动销品种数分别为20.0万种及19.1万种;少儿类的动销品种数刚刚突破10万种,为10.3万种;其他3类图书的动销品种数均不超过10万种,其中文学类、艺术类和生活类的动销品种数分别为9.5万种、6.8万种和4.9万种。从各类图书在动销品种数方面的增减来看,少儿类较2013年同期增加了0.8万种,是动销品种数唯一增加的类别;少儿类以外的6类则全线下降,教育类下降最多,2014年较2013年同期下降超过1.4万种;其余5类依次是科技类、社科类、艺术类、生活类以及文学类。从各类动销品种的同比升降幅来看,少儿类上升了8.17%,是唯一上升的类别;教育类降幅最大,下降了6.83%。

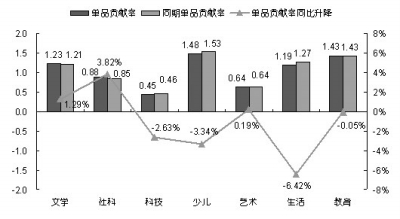

单品贡献率三升四降

少儿类单品贡献率最高

在2014年度各类图书单品贡献率方面,少儿类最高,其单品贡献率为1.48,其次是教育类,为1.43;另两类单品贡献率高于1的类别是文学类和生活类,单品贡献率分别为1.23和1.19;单品贡献率相对较低的是社科类、艺术类和科技类,分别为0.88、0.64和0.45。再看2013年同期表现情况,除生活类与文学类互换了排位之外,其余五类排列顺序不变,且单品贡献率超过1的仍是少儿、教育、文学、生活这几类,各类图书单品种的创造码洋能力很难出现明显变化。

社科、文学、艺术同比上升少儿单品榜垄断榜单从各类图书单品贡献率的同比升降来看,社科类、文学类和艺术类是单品贡献率上升的三个类别,同比升幅分别为3.82%、1.29%和0.19%,社科类上升最多;教育类、科技类、少儿类和生活类下降,分别下降了0.05%、2.63%、3.34%和6.42%,生活类下降相对较多,该类的单品贡献率值由1.27降至1.19,下降了0.08,同样是各类中波动相对较明显的。

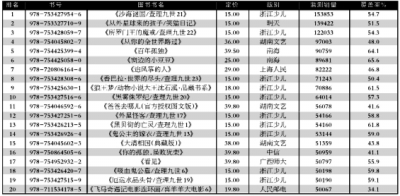

从各类图书的单品码洋来看,少儿类中单品码洋最高的图书是少年儿童出版社的《十万个为什么(精装套装)》(定价980元),其次是《沙海谜国/查理九世21》(定价15元),教育类、生活类和文学类中单品码洋最高的图书分别是《现代汉语词典(第6版)》(定价95元)、《280天同步胎教》(定价65元)和《百年孤独》(定价39.5元)。此外,社科类、科技类和艺术类单品码洋最高的分别为《习近平总书记系列重要讲话读本》(定价13元)、《特高压交直流电网》(定价156.00元)和《爸爸去哪儿(官方授权图文版)》(定价39.8元)(单品零售排行前20见附表1)。

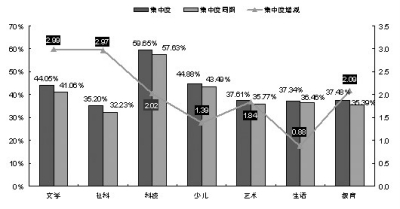

市场集中度集体上升

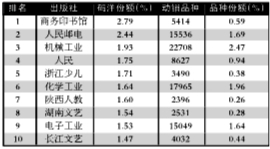

在2014年1~11月的整体市场上,CR10较2013年同期上升了0.35个百分点,为18.40%。码洋份额最高的是商务印书馆,达到2.79%,居二、三位的分别是人民邮电出版社和机械工业出版社,分别为2.44%、1.93%(码洋份额排名前10见附表2)。在各细分市场中,CR10高于50%的有1类,为科技类(59.65%),该类码洋份额的三甲出版社为人民卫生出版社、机械工业出版社和建筑工业出版社,码洋份额分别为9.37%、8.52%和7.16%。CR10低于50%但高于40%的类别有少儿类和文学类,分别为44.88%、44.05%,其中少儿类码洋份额前两名为浙江少儿出版社和湖北少儿出版社,分别为10.01%、5.24%,文学类前两名为长江文艺出版社和湖南文艺出版社,分别为7.81%、6.76%。此外,艺术类、教育类、生活类和社科类的CR10在30%~40%之间,分别为37.61%、37.48%、37.34%和35.20%。各类市场集中度全线上升,上升最多的是文学类,CR10较2013年同期上升了2.99个百分点,该类码洋份额最高的是长江文艺出版社,为7.81%,较2013年同期下降了0.16个百分点,社科类前两名出版社与2013年同期相同,为人民出版社与中信出版社。

陕西人教社单品贡献率最高

从整体市场来看,单品贡献率排行前三的出版社分别是陕西人民教育出版社、湖南文艺出版社和明天出版社,分别为6.15、5.50和5.25。在各细分市场中,以各类单品贡献率最高的出版社比较,社科类、教育类和文学类的榜首出版社以12.36、9.76和7.72的单品贡献率位居前三,分别为湖南文艺出版社、商务印书馆和十月文艺出版社。此外,在艺术类、生活类、少儿类和科技类中,单品贡献率最高的出版社分别为上海交大出版社(7.13)、九州出版社(5.69)、北京教育出版社(4.48)和中国青年出版社(2.50)。 (柏陈斌毛丽颖/执笔)