2013中国书业实力版图馆配市场竞争力分报告

商报·卷藏数据由中国出版传媒商报和武汉卷藏信息技术有限公司联手发布,致力于研究馆配领域中文图书的分布特点及市场的竞争格局,有助于馆藏机构及出版机构掌握馆配市场的形势动态,有针对性地开展馆配工作。目前“卷藏·中文图书馆藏分析系统”已采集有全国1100余所图书馆的中文图书馆藏数据。其细分市场分类,均按《中国图书馆分类法》。

馆配总量:公共馆一枝独秀

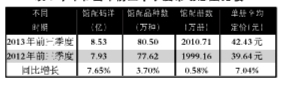

依据“商报·卷藏中文图书馆藏分析系统”(以700所图书馆为采样点)统计,2013年前三个季度馆配码洋总额为8.53亿,码洋同比增长7.56%,馆配市场稳步扩张。(见表1)

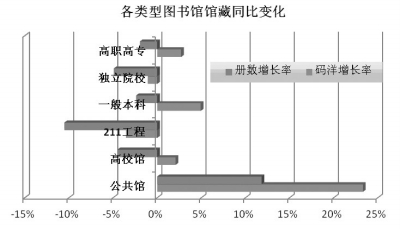

细分到不同类型的图书馆,受国家政策的支持,公共馆采购量持续增长,码洋同比增长23.31%;而一向被视为高校办学三大支柱之一的高校图书馆,今年前三个季度高校馆馆配细分市场有所回暖,码洋同比增长2.09%。目前,一方面,高校馆受采购经费限制;另一方面各高校追求高质量教学,师生对文献资源的需求日益增加,所以图书馆如何在有限的经费条件下,建立有效的采购预算方案至关重要。(见图1)

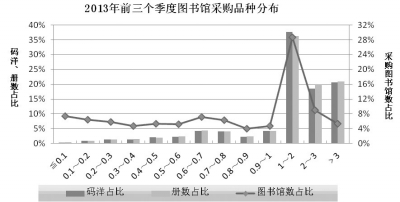

2013年前三个季度馆配品种共计80.5万种。细分到各区间可知,采购品种在一万种以及一万种以下各区间内的图书馆数分布比较均匀,比例均在5%上下;采购品种数在1万~2万之间的图书馆最多,在采样的700所图书馆中占到201所,且平均复本为2.8册/种。高采购量和高复本配置的共同效应,为2013年前三个季度贡献了38%的码洋份额。(见图2)

馆配结构:文学类稳步上升

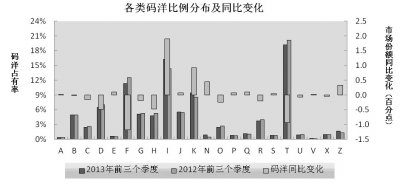

从各类的馆配码洋分布中可以看出,工业技术、文学和经济三大类别依然处于领先地位,排名尾十的细分类别码洋占有率合计8.24%,份额不敌排名第四的历史、地理类。尽管工业技术、文学和经济三大类别稳居馆配市场前三甲,但从近两年的数据变化情况来看,工业技术、经济类图书市场份额逐步下降而文学类表现出稳步上升的趋势。2013年前三个季度工业技术和经济类同比分别下降0.94、1.18个百分点,相反文学类则同比上升1.90个百分点,此外排名在倒数十名的类别普遍呈同比上升趋势。随着馆配市场竞争愈加激烈,图书质量良莠不齐,如何多出好书,将文化逻辑和商业逻辑完美结合,这是出版社长远发展的终极目标。(见图3)

2013年版新书馆配收益高

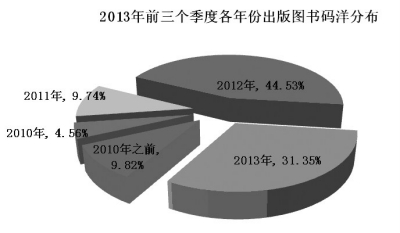

对于图书馆来讲,新书入藏率反映的是图书馆整体采购中新书的品种占有率,它是衡量图书馆馆藏更新程度的重要指标。2013年前三个季度的馆配中仍以2012年版图书为主,2013年版新书码洋份额为31.35%。然而从馆配效益来看,新书无疑是其他年份的图书所不及的,2013年版新书单品种馆配册数高达67.2册/种,单品种馆配收益为2.68。(见图4)

图书定价:25~30元图书分布最广

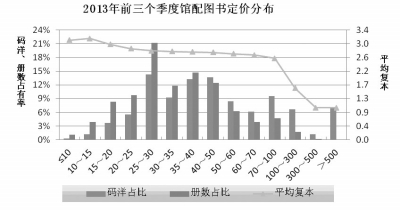

2013年前三个季度馆配量最大的是定价在25元~30元之间的书,册数占到三个季度整体馆配册数的两成,码洋占有率为14.26%。定价在300元以上的馆配册数为0.22%,贡献了近8%的码洋,体现出大码洋图书在馆配市场竞争中的重要作用。从平均复本来看,整体上平均复本随着图书价格的上升而逐渐下降,配置水平最高的是10元~15元之间的图书,平均复本高达3.2册/种。(见图5)

馆配竞争格局

在全国中文图书馆配市场的出版社排名中,TOP20的出版社京版社占据18家,地方社仅占到两家,这显示了京版社的绝对优势;但结合排名与码洋份额来看,各出版社码洋份额相差不大,没有占据绝对优势的出版社。

相对来讲,大学社排名相对较稳定;地方社排名变化较大,竞争也较激烈。在公共馆与高校馆馆配的出版社排名中,高校馆馆配相对较集中,TOP20的出版社合计贡献了近43%的码洋份额;公共馆仅为28%。(出版社和图书排行榜见表2~表11)